1 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäÕģ¦(n├©i)µČĄĶłćµŁĘÕÅ▓µ╝öķĆ�(j├¼n)

2 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäńÅŠ(xi├Ān)ńŗĆĶłćÕēŹµ▓�?z├®)ńŗ│c(diŪÄn)

3 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäÕżÜńČŁÕø░Õ▒ĆĶłćõĖŁÕ£ŗńÜ䵳�(zh├Ān)ńĢźµćē(y─½ng)Õ░�

Ķ┐æÕ╣┤õŠ�����’╝īÕģ©ńÉāńż”µź�(y├©)µĀ╝Õ▒ƵĘ▒Õ║”Ķ¬�(di├Āo)µĢ┤’╝īÕ£ŗķÜøńż”µźŁ(y├©)ń¦®Õ║ŵŁŻńČō(j─½ng)µŁĘń│╗ńĄ�(tŪÆng)µĆ¦Ķ«ŖķØ����’╝īńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåĶłćÕ£ŗķÜøńż”µź�(y├©)ń¦®Õ║Åõ╣ŗķ¢ōńÜäõ║ÆÕŗ�(d├▓ng)ķŚ�(gu─ün)ń│╗µłÉńé║Õģ©ńÉāµ▓╗ńÉåķĀś(lŪÉng)Õ¤¤ńÜäķŚ�(gu─ün)ķŹĄÕæĮķĪ�����ŃĆéÕ£©µ░ŻÕĆÖĶ«ŖÕī¢ÕŖĀÕŖ���ŃĆüÕ£░ńĘŻµö┐µ▓╗ÕŹÜÕ╝łÕŹćń┤�(j├Ł)ĶłćµŖĆĶĪ�(sh├╣)ķØ®ÕæĮµĄ¬µĮ«µÄ©ÕŗĢ(d├▓ng)ńÜäõĖēķćŹķ®ģ(q┼½)Õŗ�(d├▓ng)õĖ����’╝īńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåÕĘ▓ń¬üńĀ┤Õé│ńĄ�(tŪÆng)ńÜäĶ│ćµ║ÉÕłåķģŹĶīāń¢ć’╝īµ╝öĶ«Ŗ?y┼Źu)µź╣ŅģéwńČ�(j─½ng)µ┐�(j├¼)Õ«ēÕģ©õ┐ØķÜ£�ŃĆüńÆ░(hu├Īn)ÕóāÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒ĢŃĆüÕ£ŗķÜøµ¼Ŗ(qu├Īn)ÕŖøńĄÉ(ji├®)µ¦�(g├▓u)ķ揵¦ŗ(g├▓u)ńÜäÕŠ®(f├╣)ÕÉłµĆ¦ĶŁ░ķĪīŃĆéńĢČ(d─üng)Õē��’╝īÕ£░ńĘŻµö┐µ▓╗µ▓¢ń¬üķĀ╗ńÖ�(f─ü)ÕŖĀÕŖćõŠøµćē(y─½ng)ķÅłµ¢ĘĶŻéķó©(f─ōng)ķÜ�(xiŪÄn)’╝īÕģ©ńÉāńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåµŁŻķĆ�(j├¼n)Õģ�“Ķ”�(gu─½)Õēćķ½öń│╗ķ揵¦�(g├▓u)µ£�”Ķł�“µŖĆĶĪ�(sh├╣)µ©�(bi─üo)µ║�(zhŪön)ń½ČÕÉłµ£�”ńÜ䵣ĘÕÅ▓õ║żÕī»ķÜĵ«��ŃĆéõĮ£ńé║Õģ©ńÉāµ£ĆÕż¦ńÜäńż”ńöó(chŪÄn)Ķ│ćµ║ɵȳĶ▓╗(f├©i)Õ£ŗĶłćķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)õŠøµćē(y─½ng)ķÅłńÜäµĀĖÕ┐āń»Ć(ji├®)ķ╗�(diŪÄn)’╝īõĖŁÕ£ŗõ║¤ķ£ĆÕŠ�“Ķó½ÕŗĢ(d├▓ng)ķü®µćē(y─½ng)”ĶĮ�(zhuŪÄn)ÕÉ�“õĖ╗ÕŗĢ(d├▓ng)ÕĪæķĆ�”�����’╝īķĆÜķüÄÕłČÕ║”ķ¢ŗµöŠÕē�(chu├Āng)µ¢���ŃĆüńČĀĶē▓µŖĆĶĪ�(sh├╣)µö╗ķŚ£(gu─ün)���ŃĆüµ¼Ŗ(qu├Īn)ńøŖõ┐ØķÜ£µ®¤(j─½)ÕłČÕ«īÕ¢���ŃĆüĶ│ćµ║ɵĀ╣Õ¤║Õż»Õ»�(sh├Ł)ńŁēÕżÜńČŁÕ║”ńŁ¢ńĢź����’╝īÕ░ćĶ│ćµ║ÉÕ«ēÕģ©µīæµł░(zh├Ān)ĶĮ�(zhuŪÄn)Õī¢ńé║Õģ©ńÉāµ▓╗ńÉåĶāĮÕŖøµÅÉÕŹćńÜäµ®¤(j─½)ķü��’╝īÕ£©ńČŁĶŁĘ(h├╣)Ķć¬Ķ║½ńÖ�(f─ü)Õ▒Ģµ¼Ŗ(qu├Īn)ńøŖńÜäÕÉīµÖé(sh├Ł)Ķ▓óńŹ╗(xi├Ān)Õģ©ńÉāÕģ¼Õģ▒ńö�(chŪÄn)Õōü’╝īÕ£©ńÖŠÕ╣┤Ķ«ŖÕ▒ĆõĖŁńŁæńēóĶ│ćµ║ÉÕ«ēÕģ©µĀ╣Õ¤�����ŃĆ�

1 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäÕģ¦(n├©i)µČĄĶłćµŁĘÕÅ▓µ╝öķĆ�(j├¼n)

1.1 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåµČĄĶōŗÕłČÕ║”ŃĆüÕĖéÕĀ┤ÕÆīÕ£░ńĘŻõĖēÕĆ�(g├©)ńČŁÕ║”

Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåµś»õ╗źÕ£ŗķÜøÕłČÕ║”µĪåµ×Čńé║µĀĖÕ┐������’╝īķĆÜķüÄÕżÜķéŖĶ”�(gu─½)ÕēćÕŹö(xi├®)Ķ¬�(di├Āo)ŃĆüÕĖéÕĀ┤õĖ╗ķ½öÕŹö(xi├®)õĮ£ĶłćÕ£░ńĘŻµł�(zh├Ān)ńĢźÕŹÜÕ╝łńĄÉ(ji├®)ÕÉ���’╝īÕ»”(sh├Ł)ńÅ�(xi├Ān)Ķ│ćµ║Éķ¢ŗńÖ╝(f─ü)µ¼�(qu├Īn)Ķ▓�(z├®)Õ╣│ĶĪĪ�ŃĆüõŠøµć�(y─½ng)ķÅłķ¤īµĆ¦µÅÉÕŹćÕÆīÕÅ»µīüń║�(x├╣)ńÖ�(f─ü)Õ▒Ģńø«µ©�(bi─üo)ńÜäÕŠ®(f├╣)ķø£ń│╗ńĄ�(tŪÆng)ŃĆéÕģČÕģ�(n├©i)µČĄÕīģÕɽõĖēÕĆ�(g├©)ńČŁÕ║”’╝�

õĖƵś»ÕłČÕ║”ńČŁÕ║����ŃĆéÕ£ŗķÜøńżŠµ£�(hu├¼)ÕĘ▓µ¦ŗ(g├▓u)Õ╗║Ķ”åĶōŗÕģ©ńö�(chŪÄn)µź�(y├©)ķÅłńÜäÕżÜÕ▒żµ¼Īµ▓╗ńÉåĶ”Å(gu─½)Õēćķ½öń│����’╝īÕīģµŗ¼Ķ¬┐(di├Āo)ń»Ć(ji├®)Õ£ŗķÜøķŚ�(gu─ün)ń│╗ÕÆīĶ”�(gu─½)ĶīāÕ£ŗķÜøń¦®Õ║ÅńÜäĶĘ©Õ£ŗµĆ¦ÕĤÕēćŃĆüĶ”Å(gu─½)Ķī����ŃĆüµ©Ö(bi─üo)µ║�(zhŪön)�ŃĆüµö┐ńŁ����ŃĆüÕŹö(xi├®)ĶŁ��ŃĆüÕĆĪĶŁ░���ŃĆüń©ŗÕ║ÅńŁē’╝īÕ£©Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåõĖŁĶÖĢõ║ĵĀĖÕ┐āÕ£░õĮ��ŃĆéµōÜ(j├╣)õĖŹÕ«īÕģ©ńĄ▒(tŪÆng)Ķ©�(j├¼)���’╝īńø«ÕēŹÕģ▒µ£ēÕÉäķĪ×µö┐ńŁ¢ÕĘźÕģĘÕÆīÕĆĪĶŁ░89ķĀ�(xi├Āng)’╝�15ÕĆ�(g├©)Õ£ŗķÜøńĄäń╣öķćØÕ░Źµ░ŻÕĆÖĶ«ŖÕī��ŃĆüÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒ĢŃĆüĶ▓Ā(f├╣)Ķ▓�(z├®)õ╗╗ķććĶ│���ŃĆüÕŗ×ÕĘźµ¼Ŗ(qu├Īn)Õł�����ŃĆüõŠøµć�(y─½ng)Õ«ēÕģ©ńŁēÕĢÅķĪī’╝īՊ׵ŖĆĶĪ�(sh├╣)µÅ┤ÕŖ®����ŃĆüĶĪīµź�(y├©)µ©�(bi─üo)µ║�(zhŪön)ŃĆüµŖĢĶ׏Ķ│ć��ŃĆüńĀöń®ČÕłåµ×ÉńŁēÕøøÕĆ�(g├©)µ¢╣ķØó����’╝īµ¦ŗ(g├▓u)Õ╗║õ║åõĖĆÕźŚÕ£ŗķÜøÕÉłõĮ£µ®¤(j─½)ÕłČÕÆīĶ”�(gu─½)Õēćķ½öń│╗’╝īµö┐Õ║£ķ¢ōÕ£ŗķÜøńĄäń╣������ŃĆüķØ×µö┐Õ║£Õ£ŗķÜøńĄäń╣ö�ŃĆüÕ£ŗÕ«Čµö┐Õ║£ÕÆīķØ×ńć¤Õł®µ®¤(j─½)µ¦�(g├▓u)ńŁēÕøøķĪ×õĖ╗ķ½öÕłČÕ«Üõ║å50õĮÖķĀģ(xi├Āng)Õģ©ńÉāķććńż”µ©�(bi─üo)µ║�(zhŪön)��ŃĆ�

Õ”éŃĆ�2030Õ╣┤ÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒ĢĶŁ░ń©ŗŃĆŗńó║ń½ŗńÜäÕģ©ńÉāµĆ¦µĪåµ×����ŃĆüŃĆŖķććµÄśµźŁ(y├©)ķĆŵśÄÕ║”ÕĆĪĶŁ░ŃĆŗ’╝łEITI’╝�ŃĆüńČō(j─½ng)µ┐�(j├¼)ÕÉłõĮ£ĶłćńÖ╝(f─ü)Õ▒ĢńĄäń╣ö’╝łOECD’╝ēńÖ╝(f─ü)ÕĖāńÜäŃĆŖĶ▓Ā(f├╣)Ķ▓�(z├®)õ╗╗ńż”ńö�(chŪÄn)õŠøµćē(y─½ng)ķÅłńøĪĶüĘĶ¬┐(di├Āo)µ¤źµīćÕŹŚŃĆ��’╝īõ╗źÕÅŖŃĆŖķćæõ╝»Õł®ķĆ�(j├¼n)ń©ŗÕŹö(xi├®)ĶŁ░ŃĆŗŃĆŖµ░┤õ┐üÕģ¼ń┤äŃĆŗÕÆīÕ£ŗķÜøµĄĘÕ║Ģń«ĪńÉåÕ▒Ć’╝łISA’╝ēµ£ēķŚ�(gu─ün)Ķ”�(gu─½)ĶīāÕģ¼µĄĘķććńż”ĶĪīńé║ÕŹö(xi├®)ĶŁ░ńŁēŃĆéķĆÖõ║øÕłČÕ║”ķĆÜķüÄń┤äµØ¤Ķ│ćµ║Éķ¢ŗńÖ╝(f─ü)õĖŁńÜäńÆ�(hu├Īn)ÕóāńĀ┤ÕŻ������ŃĆüõ║║µ¼�(qu├Īn)õŠĄÕ«│ÕÆīĶģɵĢŚĶĪīńé���’╝īĶ”Å(gu─½)Ķīāńż”µź�(y├©)õ╝üµźŁ(y├©)ńżŠµ£ā(hu├¼)Ķ▓�(z├®)õ╗╗ÕÆīĶ│ćµ║ÉÕ£ŗµ▓╗ńÉåÕ»”(sh├Ł)ĶĖ��’╝īµÄ©Õŗ�(d├▓ng)Õ£ŗķÜøńż”µźŁ(y├©)ń¦®Õ║Åķ揵¦ŗ(g├▓u)ŃĆ�

õ║īµś»ÕĖéÕĀ┤ńČŁÕ║”����ŃĆéķĆÖõĖĆńČŁÕ║”ÕīģÕɽÕĖéÕĀ┤ķü�(y├╣n)ĶĪīµ®¤(j─½)ÕłČĶłćĶ¬�(di├Āo)ń»Ć(ji├®)µ®�(j─½)ÕłČ’╝īķÜ©ĶæŚµŖĆĶĪ�(sh├╣)ķØ®µ¢░ĶłćÕģ©ńÉāÕī¢µĘ▒Õī¢�’╝īÕģČÕŠ�(f├╣)ķø£µĆ¦µīüń║�(x├╣)Õó×ÕŖĀŃĆéÕŠ×ķü�(y├╣n)ĶĪīµ®¤(j─½)ÕłČń£ŗ���’╝īµŖĆĶĪ�(sh├╣)ńÖ�(f─ü)Õ▒ĢµÄ©Õŗ�(d├▓ng)ÕĖéÕĀ┤Õā�(ji├Ā)µĀ╝ÕĮóµłÉµ®¤(j─½)ÕłČՊ׵Ś®µ£¤Õ¢«õĖĆńÜäõŠøķ£ĆķŚ�(gu─ün)ń│╗ķ®ģ(q┼½)Õŗ�(d├▓ng)���’╝īķĆɵŁźµ╝öĶ«Ŗ?y┼Źu)µ¦┐ŅéäĶܼŌö¼ķ¤¬ń¬¼?�ŃĆüķćæĶ׏ÕĖéÕĀ�?d├▓ng)µģ�(t├Āi)ŃĆüÕ«ÅĶ¦ĆńČ�(j─½ng)µ┐�(j├¼)µö┐ńŁ¢’╝łÕ”éķŚ�(gu─ün)ń©ģĶ¬┐(di├Āo)µĢ���ŃĆüÕł®ńÄćĶ«ŖÕī¢’╝ēńŁēÕżÜķćŹÕøĀń┤Āõ║żń╣öńÜäÕŠ�(f├╣)ÕÉłń│╗ńĄ�(tŪÆng)��ŃĆéÕŠ×Ķ¬�(di├Āo)ń»Ć(ji├®)µ®�(j─½)ÕłČń£ŗ�����’╝īµö┐ńŁ¢Õ╣▓ķĀ�(y├╣)ĶłćÕĖéÕĀ┤ÕÅŹµć�(y─½ng)ńÜäĶü»(li├Īn)Õŗ�(d├▓ng)µĢłµćē(y─½ng)µŚźńøŖķĪ»ĶæŚ���ŃĆéńŠÄÕ£ŗÕ░ŹķŖģńŁēķćæÕ▒¼ÕłČÕōüÕŖĀÕŠüķ½śķĪŹķŚ�(gu─ün)ń©����’╝īńø┤µÄźµÄ©ķ½śõĖŁÕ£ŗÕć║ÕÅŻńŠÄÕ£ŗńÜäķø╗Ķ¦ŻķŖģµłÉµ£¼’╝īĶ┐½õĮ┐õ╝üµźŁ(y├©)ĶĮ�(zhuŪÄn)ÕÉæÕģČõ╗¢õŠåµ║ÉķććĶ│��’╝øńŠÄµŁÉÕł®ńÄćÕĘ«ĶĘصō┤(ku├▓)Õż¦Õ░Ä(dŪÄo)Ķć┤µŁÉµ┤▓Ķ│ćµ£¼ÕÉæķØ×µ┤▓ŃĆüµŗēõĖüńŠÄµ┤▓ńż”ńö�(chŪÄn)ķĀ�(xi├Āng)ńø«ĶĮē(zhuŪÄn)ń¦������’╝īĶĆīńŠÄÕ£ŗĶ▓┐(m├Āo)µśōõ┐ØĶŁ�(h├╣)µö┐ńŁ¢ÕÅłÕÉĖÕ╝ĢĶ│ćµ£¼Õø×µĄüµ£¼Õ£��ŃĆéķĆÖń©«“µŁÉµ┤▓ÕŹŚõĖŗŃĆüńŠÄÕ£ŗÕģ¦(n├©i)ÕŹ�”ńÜäĶ│ćµ£¼ķüĘÕŠ����’╝īõĖŹÕāģµö╣Ķ«Ŗõ║åÕģ©ńÉāĶ▓�(m├Āo)µśōµĄüÕÉ���’╝īµø┤Õ░�(dŪÄo)Ķć┤ńż”ńö�(chŪÄn)Õ║½ÕŁśÕłåÕĖāÕż▒ĶĪĪĶłćÕŹĆ(q┼½)Õ¤¤õŠøµć�(y─½ng)ķÅłµ¼Ŗ(qu├Īn)ÕŖøńĄÉ(ji├®)µ¦�(g├▓u)ķćŹÕĪæ���ŃĆ�

õĖēµś»Õ£░ńĘŻµö┐µ▓╗ńČŁÕ║”��ŃĆéķÜ©ĶæŚńż”ńö�(chŪÄn)ÕōüńÜ䵳�(zh├Ān)ńĢźÕ£░õĮŹõĖŹµ¢ĘµÅÉÕŹ�����’╝īÕģ©ńÉāÕÉäÕ£ŗń┤øń┤øÕ░ćńż”ńöó(chŪÄn)Ķ│ćµ║ÉÕ«ēÕģ©ĶłćÕ£ŗÕ«ČÕ«ēÕģ©ńø┤µÄźµÄøķē������ŃĆéńĢČ(d─üng)Õē���’╝īńż”ńö�(chŪÄn)Ķ│ćµ║ÉÕĘ▓ńČō(j─½ng)õĖŹÕāģÕāģÕÅŚÕł░ÕĖéÕĀ┤ĶĪīńé║ÕĮ▒ķ¤�����’╝īĶĆīµś»Õ£©µ▓╗ńÉåµ®¤(j─½)ÕłČõĖŖµø┤ÕŖĀÕéŠÕÉæõ║Äńö¤ńö�(chŪÄn)Õ£ŗÕÆīµČłĶ▓╗(f├©i)Õ£ŗńÜäÕŹÜÕ╝ł’╝īõ╗źÕÅŖµö┐Õ║£Õ░ŹõŠøµćē(y─½ng)ķÅłńÜäõĖ╗ÕŗĢ(d├▓ng)Õ╣▓ķĀÉ(y├╣)���ŃĆéõŠŗÕ”������’╝�2025Õ╣�3µ£������’╝īńŠÄÕ£ŗńĖĮńĄ�(tŪÆng)ńē╣µ£ŚµÖ«ń░ĮńĮ▓ŃĆŖń½ŗÕŹ│ķććÕÅ¢µÄ¬µ¢ĮµÅÉķ½śńŠÄÕ£ŗńż”ńö�(chŪÄn)ńö�(chŪÄn)ĶāĮŃĆŗĶĪīµö┐õ╗ż�’╝īĶ®”Õ£¢Õó×Õ╝�(qi├Īng)ńŠÄÕ£ŗÕ£ŗÕģ¦(n├©i)ńż”ńöó(chŪÄn)Ķ│ćµ║ÉõŠøµćē(y─½ng)����’╝øµŁżÕēŹ’╝īńŠÄÕ£ŗķéäķĆÜķüÄ“ńż”ńöó(chŪÄn)Õ«ēÕģ©õ╝Öõ╝┤ķŚ�(gu─ün)ń│�”’╝łMSP’╝ēµÄ©Õŗ�(d├▓ng)µ¦�(g├▓u)Õ╗║µÄÆķÖżńē╣Õ«ÜÕ£ŗÕ«ČńÜäõŠøµćē(y─½ng)ķÅłĶü»(li├Īn)ńø��’╝øµŁÉńø¤Õć║Ķć�(t├Īi)ŃĆŖķŚ£(gu─ün)ķŹĄÕĤµØɵ¢Öµ│ĢµĪłŃĆŗÕ╝Ę(qi├Īng)Õī¢µ£¼Õ£¤ÕŖĀÕĘźĶāĮÕŖ�’╝øńÖ╝(f─ü)Õ▒ĢõĖŁÕ£ŗÕ«ČÕēćĶ¼Ćµ▒éµÅÉÕŹćĶ│ćµ║ÉķÖäÕŖĀÕĆ��ŃĆéķĆÖń©«Õ£░ńĘŻÕŹÜÕ╝łĶłćµ░ŻÕĆÖĶ«ŖÕī¢ĶŁ░ń©ŗńøĖõ║Æõ║żń╣ö’╝īµÄ©ÕŗĢ(d├▓ng)Õģ©ńÉāµ▓╗ńÉåķ½öń│╗ÕŖĀķƤĶŻéĶ«������ŃĆ�

1.2 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäĶ”Å(gu─½)Õēćµ╝öķĆ�(j├¼n)’╝ÜÕŠ×Õ£ŗÕ«ČõĖŁÕ┐āõĖ╗ńŠ®Õł░Õ£░ńĘŻń½ČÕÉ�

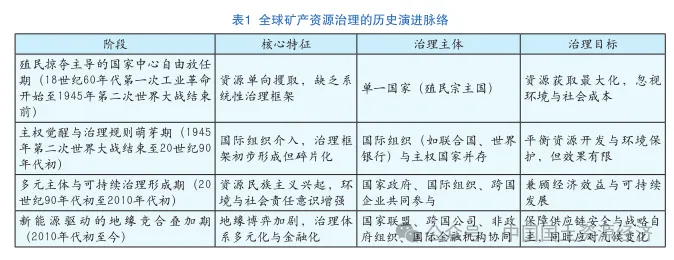

Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜ䵣ĘÕÅ▓µ╝öķĆ�(j├¼n)ÕÅ»ÕŖāÕłåńé║ÕøøÕĆ�(g├©)õĖ╗Ķ”üķÜĵ«Ą�’╝īÕģČńē╣ÕŠüÕØćĶłćÕ£ŗķÜøµö┐µ▓╗ńČ�(j─½ng)µ┐�(j├¼)µĀ╝Õ▒ĆŃĆüµŖĆĶĪ�(sh├╣)ńÖ�(f─ü)Õ▒ĢÕÅŖńÆ�(hu├Īn)õ┐صäÅĶŁ�(sh├Ł)Õ»åÕłćńøĖķŚ£(gu─ün)’╝łĶĪ©1’╝����ŃĆ�

ń¼¼õĖĆķÜĵ«Ą’╝ܵ«¢µ░æµÄĀÕź¬õĖ╗Õ░�(dŪÄo)ńÜäÕ£ŗÕ«ČõĖŁÕ┐āĶć¬ńö▒µöŠõ╗╗µ£¤’╝�18õĖ¢ń┤Ć(j├¼)60Õ╣┤õ╗Żń¼¼õĖƵ¼ĪÕĘźµź�(y├©)ķØ®ÕæĮķ¢ŗÕ¦ŗĶć�1945Õ╣┤ń¼¼õ║īµ¼ĪõĖ¢ńĢīÕż¦µł░(zh├Ān)ńĄ�(ji├®)µØ¤ÕēŹ’╝������ŃĆ鵣żķÜĵ«ĄÕģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåĶÖĢõ║ÄńäĪĶ”Å(gu─½)Õēćń£¤ń®║ńŗƵģ�(t├Āi)�����’╝īµ▓╗ńÉåõĖ╗ķ½öÕāģńé║Õ¢«õĖƵ«¢µ░æÕ«ŚõĖ╗Õ£�����ŃĆéĶź┐µ¢╣ÕłŚÕ╝�(qi├Īng)ķĆÜķüĵ«¢µ░æµō�(ku├▓)Õ╝ĄÕ░Źõ║×µ┤▓ŃĆüķØ×µ┤���ŃĆüµŗēõĖüńŠÄµ┤▓ńŁēÕ£░ÕŹĆ(q┼½)ńÜäńż”ńö�(chŪÄn)Ķ│ćµ║ÉķĆ�(j├¼n)ĶĪīÕ¢«ÕÉæµÜ┤ÕŖøµö½ÕÅ��ŃĆéÕ”éµŚźµ£¼Ķć�“õ╣ØõĖĆÕģ�”õ║ŗĶ«ŖĶć│µŖĢķÖŹµ£¤ķ¢ō’╝īń│╗ńĄ▒(tŪÆng)µĆ¦µÄĀÕź¬µłæÕ£ŗńģżńé�����ŃĆüķÉĄŃĆüķŖģńŁēÕŹüõĮÖń©«ńż”ńöó(chŪÄn)Ķ│ćµ║Éõ╗źµö»µÆÉÕģČÕĘźµźŁ(y├©)ńö¤ńöó(chŪÄn)ĶłćõŠĄńĢźµł░(zh├Ān)ńł������’╝øµŁÉńŠÄÕ£ŗÕ«ČÕēćÕż¦ĶéåµÄĀÕź¬ķØ×µ┤▓ķćæńż”���ŃĆüķēåń¤│ÕÅŖńå▒ÕĖČńČ�(j─½ng)µ┐�(j├¼)õĮ£ńē®’╝łÕ”éµ®ĪĶåĀ�ŃĆüµŻĢµ½Üµ▓╣’╝ēŃĆéķĆÖõĖĆķÜĵ«ĄĶ│ćµ║Éķ¢ŗńÖ╝(f─ü)µŖĆĶĪ�(sh├╣)ńö▒µŁÉńŠÄÕŻ¤µ¢������’╝īµ▓╗ńÉåńø«µ©�(bi─üo)õĖ╗Ķ”üĶüÜńä”õ║ÄÕ«ŚõĖ╗Õ£ŗĶ│ćµ║ÉńŹ▓ÕÅ¢µ£ĆÕż¦Õī¢��’╝īÕĤõĮŵ░æµ¼�(qu├Īn)ńø��ŃĆüńÆ░(hu├Īn)ÕóāńĀ┤ÕŻ×ĶłćńżŠµ£ā(hu├¼)µłÉµ£¼ÕŠĆÕŠĆĶó½Õ┐ĮĶ”¢ŃĆ�

ń¼¼õ║īķÜĵ«Ą’╝ÜõĖ╗µ¼�(qu├Īn)Ķ”║ķåÆĶłćµ▓╗ńÉåĶ”Å(gu─½)ÕēćĶÉīĶŖĮµ£¤’╝�1945Õ╣┤ń¼¼õ║īµ¼ĪõĖ¢ńĢīÕż¦µł░(zh├Ān)ńĄ�(ji├®)µØ¤Ķć│20õĖ¢ń┤Ć(j├¼)90Õ╣┤õ╗ŻÕłØ’╝ē��ŃĆéõ║īµł�(zh├Ān)ÕÉÄÕåʵł�(zh├Ān)ķ¢ŗÕ¦ŗ����’╝īÕģ©ńÉāÕĮóµłÉõ╗źńŠÄĶśćńé║õĖŁÕ┐āńÜäÕģ®µźĄÕ░ŹÕ│ÖµĀ╝Õ▒Ć����’╝īńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåķ¢ŗÕ¦ŗÕÉæÕżÜķéŖÕī¢ĶĮ�(zhuŪÄn)Õ×ŗŃĆ鵩Ö(bi─üo)Õ┐ŚµĆ¦õ║ŗõ╗ȵś»1962Õ╣┤Ķü»(li├Īn)ÕÉłÕ£ŗķĆÜķüÄŃĆŖĶć¬ńäČĶ│ćµ║ɵ░Ėõ╣ģõĖ╗µ¼�(qu├Īn)Õ«ŻĶ©ĆŃĆ���’╝īķ”¢µ¼ĪÕŠ×Õ£ŗķÜøµ│ĢÕ▒żķØóµē┐Ķ¬�(r├©n)ÕÉäÕ£ŗÕ░Źµ£¼Õ£ŗĶ│ćµ║ÉńÜäńĄĢÕ░ŹµÄ¦ÕłČµ¼�(qu├Īn)�’╝īµÄ©Õŗ�(d├▓ng)ńÖ�(f─ü)Õ▒ĢõĖŁÕ£ŗÕ«ČĶ│ćµ║ÉõĖ╗µ¼Ŗ(qu├Īn)µäÅĶŁś(sh├Ł)Ķ”║ķåÆŃĆéĶāĮµ║ÉķĀś(lŪÉng)Õ¤¤ńÄćÕģłÕ╗║ń½ŗµ▓╗ńÉåµ®¤(j─½)ÕłČ’╝Ü1960Õ╣┤ń¤│µ▓╣Ķ╝ĖÕć║Õ£ŗńĄäń╣ö’╝łOPEC’╝ēµłÉń½������’╝īõ╗ŻĶĪ©ńö¤ńö�(chŪÄn)Õ£ŗÕŹö(xi├®)Ķ¬�(di├Āo)ń¤│µ▓╣Õ«ÜÕā╣(ji├Ā)’╝�1974Õ╣┤Õ£ŗķÜøĶāĮµ║ÉńĮ▓’╝łIEA’╝ēµłÉń½������’╝īõ╗ŻĶĪ©µČłĶ▓�(f├©i)Õ£ŗõ┐ØķÜ£ĶāĮµ║ÉÕ«ēÕģ��ŃĆéõ║īĶĆģµ¦ŗ(g├▓u)µłÉµŚ®µ£¤ĶāĮµ║ɵ▓╗ńÉåķ½öń│╗ńÜä“ķøÖµö»µ¤�”ŃĆéõĮåµŁżķÜĵ«Ąńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåÕ▒ĆķÖÉõ║ÄĶāĮµ║ÉķĀ�(lŪÉng)Õ¤�����’╝īĶĆīķØ×ĶāĮµ║Éńż”ńöó(chŪÄn)ń╝║õ╣ÅńĄ�(tŪÆng)õĖĆĶ”�(gu─½)Õēć’╝īµ▓╗ńÉåõĖ╗ķ½öķø¢ńö▒Õ£ŗķÜøńĄäń╣öĶłćõĖ╗µ¼�(qu├Īn)Õ£ŗÕ«ČÕģ▒ÕÉīµ¦�(g├▓u)µł��’╝īõĮåµ®�(j─½)ÕłČńóÄńēćÕī¢ŃĆüń┤äµØ¤ÕŖøÕ╝▒ńÜäÕĢÅķĪīń¬üÕć║�����ŃĆ�

ń¼¼õĖēķÜĵ«Ą’╝ÜÕżÜÕģāõĖ╗ķ½öĶłćÕÅ»µīüń║�(x├╣)µ▓╗ńÉåÕĮóµłÉµ£¤’╝ł20õĖ¢ń┤Ć(j├¼)90Õ╣┤õ╗ŻÕłØĶć│2010Õ╣┤õ╗ŻÕłØ’╝ē��ŃĆéÕåʵł�(zh├Ān)ńĄ�(ji├®)µØ¤ÕÉÄÕģ©ńÉāÕī¢ÕŖĀķĆ��’╝īńż”ńö�(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåķĆ�(j├¼n)ÕģźÕżÜÕģāõĖ╗ķ½öÕŹö(xi├®)ÕÉīķÜĵ«ĄŃĆéÕģĘķ½öĶĪ©ńÅ�(xi├Ān)ńé║’╝ÜõĖƵś»Õ£ŗÕ«ČÕ▒żķØ�����’╝īńÖ╝(f─ü)Õ▒ĢõĖŁÕ£ŗÕ«ČµÄ©ÕŗĢ(d├▓ng)“Ķ│ćµ║ɵ░æµŚÅõĖ╗ńŠ®”’╝īÕĘ┤Ķź���ŃĆüÕŖĀń┤Źõ┐«Ķ©éńż”µź�(y├©)µ│ĢĶ”Å(gu─½)ĶīāÕż¢Ķ│ćĶłćÕ░Åńż”ń«ĪńÉå’╝īÕŹŚńŠÄÕżÜÕ£ŗµÄ©ķĆ�(j├¼n)ķŗ░ńż”Õ£ŗµ£ēÕī¢Õ╣ČĶ”üµ▒éµ£¼Õ£¤ÕŖĀÕĘź����’╝øõ║īµś»Õ£ŗķÜøÕ▒żķØó’╝īĶü�(li├Īn)ÕÉłÕ£ŗµÅÉÕć║“Õģ©ńÉāµ▓╗ńÉ唵”éÕ┐Ą�����’╝īµŁÉńø¤Õ░ćńÆ�(hu├Īn)Õó���ŃĆüńżŠµ£�(hu├¼)Ķłćµ▓╗ńÉå’╝łESG’╝ēµ©Ö(bi─üo)µ║�(zhŪön)ń┤ŹÕģźńż”µźŁ(y├©)µŖĢĶ│ćÕ╝�(qi├Īng)ÕłČĶ”üµ▒��’╝īÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒ĢńÉåÕ┐ĄµłÉńé║õĖ╗µĄü’╝øõĖēµś»ķØ×Õ£ŗÕ«ČÕ▒żķØ���’╝īĶ▓Ā(f├╣)Ķ▓�(z├®)õ╗╗ńż”ńö�(chŪÄn)ÕĆĪĶŁ░’╝łRMI’╝���ŃĆüÕ£ŗķÜøķććńż”ĶłćķćæÕ▒¼ńÉåõ║ŗµ£�(hu├¼)’╝łICMM’╝�����ŃĆüķććµÄśµźŁ(y├©)ķĆŵśÄÕ║”ÕĆĪĶŁ░’╝łEITI’╝ēńŁēķØ×µö┐Õ║£µ®¤(j─½)µ¦�(g├▓u)ĶłćĶĪīµź�(y├©)ÕĆĪĶŁ░Õ»åķøåµłÉń½ŗ����’╝īµÄ©Õŗ�(d├▓ng)õ╝üµźŁ(y├©)Ķ▓�(z├®)õ╗╗ĶłćõŠøµćē(y─½ng)ķÅłķĆŵśÄÕī¢ŃĆéķĆÖõĖĆķÜĵ«Ą�����’╝īµ▓╗ńÉåńø«µ©�(bi─üo)ÕŠ×Õ¢«õĖĆńČ�(j─½ng)µ┐�(j├¼)Õ░�(dŪÄo)ÕÉæĶĮē(zhuŪÄn)ÕÉæńČō(j─½ng)µ┐�(j├¼)µĢłńøŖŃĆüńÆ░(hu├Īn)Õóāõ┐ØĶŁ�(h├╣)ĶłćńżŠµ£�(hu├¼)Õģ¼Õ╣│ńÜäÕżÜÕģāÕ╣│ĶĪ������’╝īõĮåÕøĀõĖŹÕÉīõĖ╗ķ½öÕł®ńøŖµ▓¢ń¬üÕÅŖÕ¤�(zh├Ł)ĶĪīµ®¤(j─½)ÕłČĶ¢äÕ╝������’╝īÕ»”(sh├Ł)ķÜøµłÉµĢłÕĘ«ńĢ░ķĪ»Ķæ��ŃĆ�

ń¼¼ÕøøķÜĵ«Ą’╝ܵ¢░ĶāĮµ║Éķ®�(q┼½)Õŗ�(d├▓ng)ńÜäÕ£░ńĘŻń½ČÕÉłń¢ŖÕŖĀµ£¤’╝�2010Õ╣┤õ╗ŻÕłØĶć│õ╗Ŗ’╝ēŃĆéµ¢░ĶāĮµ║ÉķØ®ÕæĮ’╝łÕ”éķø╗ÕŗĢ(d├▓ng)µ▒ĮĶ╗Ŗ��ŃĆüÕÅ»ÕåŹńö¤ĶāĮµ║É’╝ēõĮ┐ķŗ���ŃĆüķłĘ��ŃĆüķÄ│����ŃĆüń©ĆÕ£¤ńŁēķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)µł�(zh├Ān)ńĢźÕ£░õĮŹĶ║ŹÕŹ��’╝īÕģ©ńÉāµ▓╗ńÉåÕæłńÅ�(xi├Ān)“Õ£░ńĘŻń½ČńłŁ+Ķ”�(gu─½)Õēćķ揵¦�(g├▓u)+µŖĆĶĪ�(sh├╣)ń½ČÕÉł”õĖēķćŹń¢ŖÕŖĀńē╣ÕŠüŃĆéÕģĘķ½öĶĪ©ńÅ�(xi├Ān)ńé║’╝ÜõĖƵś»Õ£ŗÕ«ČĶü»(li├Īn)ńø¤õĖ╗Õ░�(dŪÄo)Ķ”�(gu─½)Õē���ŃĆéńŠÄÕ£ŗńēĮķĀ�“ńż”ńöó(chŪÄn)Õ«ēÕģ©õ╝Öõ╝┤ķŚ�(gu─ün)ń│�”’╝łMSP’╝ēµ¦ŗ(g├▓u)Õ╗║µÄÆõ╗¢µĆ¦õŠøµć�(y─½ng)ķÅłķ½öń│������’╝īµŁÉńø¤ķĆÜķüÄŃĆŖķŚ£(gu─ün)ķŹĄÕĤµØɵ¢Öµ│ĢµĪłŃĆŗÕ╝Ę(qi├Īng)Õī¢µ£¼Õ£¤ÕŖĀÕĘźÕŻüÕŻ�����ŃĆéõ║īµś»ķćæĶ׏Õī¢ĶłćµŖĆĶĪ�(sh├╣)ÕŻüÕŻś�����ŃĆéķŗ░µ£¤Ķ▓©ńŁēķćæĶ׏ÕĘźÕģĘÕŖĀÕŖćÕā╣(ji├Ā)µĀ╝µ│óÕŗ�(d├▓ng)��’╝īµĢĖ(sh├╣)ÕŁŚµŖĆĶĪ�(sh├╣)’╝łÕ”éÕŹĆ(q┼½)ÕĪŖķÅłµ║»µ║É’╝ēµłÉńé║õŠøµć�(y─½ng)ķÅłµÄ¦ÕłČµ¼Ŗ(qu├Īn)ńłŁÕź¬µ¢░µł░(zh├Ān)ÕĀ���ŃĆéõĖēµś»µ©Ö(bi─üo)µ║�(zhŪön)ÕŹÜÕ╝łµĘ▒Õī¢���ŃĆéķØ×µö┐Õ║£ńĄäń╣ö’╝łNGO’╝ēµÄ©Õŗ�(d├▓ng)ńż”µźŁ(y├©)õ║║µ¼Ŗ(qu├Īn)ĶłćńÆ░(hu├Īn)Õóāµ©Ö(bi─üo)µ║�(zhŪön)ÕłČÕ«Ü�’╝īĶłćÕ£ŗÕ«Č����ŃĆüõ╝üµź�(y├©)ńÜäÕł®ńøŖĶ©┤µ▒éÕĮóµłÉÕŠ®(f├╣)ķø£ÕŹÜÕ╝����ŃĆéµ▓╗ńÉåõĖ╗ķ½öµō┤(ku├▓)Õ▒ĢĶć│Õ£ŗÕ«ČĶü�(li├Īn)ńø��ŃĆüĶĘ©Õ£ŗÕģ¼ÕÅĖŃĆüķØ×µö┐Õ║£ńĄäń╣öÕÅŖÕ£ŗķÜøķćæĶ׏µ®¤(j─½)µ¦�(g├▓u)�’╝īµ▓╗ńÉåńø«µ©�(bi─üo)ĶüÜńä”õŠøµćē(y─½ng)ķÅłÕ«ēÕģ©Ķłćµć�(y─½ng)Õ░Źµ░ŻÕĆÖĶ«ŖÕī¢ķøÖķćŹõ╗╗Õŗ�(w├╣)’╝īõĮåÕ£░ńĘŻÕŹÜÕ╝łÕŖĀÕŖć��ŃĆüĶ”Å(gu─½)ÕēćńóÄńēćÕī¢ÕÅŖµŖĆĶĪ�(sh├╣)ÕŻüÕŻśõĮ┐ÕŹö(xi├®)Ķ¬�(di├Āo)ķøŻÕ║”ń®║ÕēŹ���ŃĆ�

2 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäńÅŠ(xi├Ān)ńŗĆĶłćÕēŹµ▓�?z├®)ńŗ│c(diŪÄn)

2.1 õŠøµćē(y─½ng)ķÅłķøåõĖŁÕī¢ÕŖĀÕŖćĶāĮµ║ÉĶĮ�(zhuŪÄn)Õ×ŗķó©(f─ōng)ķÜ�(xiŪÄn)�����’╝īÕÉäÕ£ŗÕ░ŗµēŠĶ│ćµ║ɵł░(zh├Ān)ńĢźµ¢░µö»ķ╗×(diŪÄn)

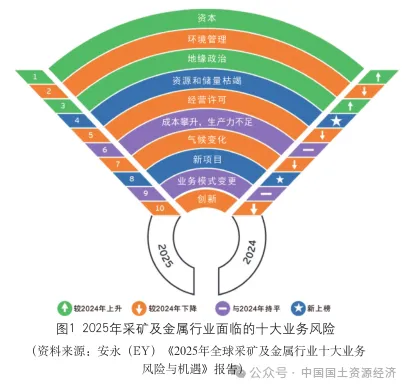

Õģ©ńÉāĶāĮµ║ÉĶĮ�(zhuŪÄn)Õ×ŗķØóĶ橵Ę▒Õł╗ńÜäĶ│ćµ║ÉÕ£░ńÉåµé¢Ķ½¢���ŃĆéÕ£ŗķÜøĶāĮµ║ÉńĮ▓ńÖ�(f─ü)ÕĖāńÜäŃĆŖÕģ©ńÉāķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)Õ▒Ģµ£ø2024ŃĆŗÕĀ▒(b├Āo)ÕæŖ’╝īµÅŁńż║õ║åõĖĆń│╗ÕłŚń¤øńøŠµĆ¦ĶČ©Õŗó’╝Ü2020—2023Õ╣┤Õģ©ńÉāķŗ░���ŃĆüķłĘ�����ŃĆüķÄ│ńŁēķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)ńö�(chŪÄn)ķćÅÕó×ķĢĘķĪ»ĶæŚ’╝łķŗ�65%��ŃĆüķÄ│25%���ŃĆüķłĘ30%’╝���’╝īõĮåń¤Łµ£¤õŠøµćē(y─½ng)ÕŻōÕŖøńĘ®Ķ¦ŻńÜäÕÉīµÖ�(sh├Ł)��’╝īÕ£░ńÉåķøåõĖŁÕī¢ķó�(f─ōng)ķÜ�(xiŪÄn)µĆźÕŖćµöĆÕŹ���ŃĆéõŠŗÕ”��’╝īÕŹ░Õ║”Õ░╝Ķź┐õ║×ķĆÜķüĵö┐ńŁ¢µēȵīüÕ»�(sh├Ł)ńÅ�(xi├Ān)“ķććńż”-ń▓Šńģē”Õģ©ķÅłµóØÕŻ¤µ¢�����’╝īÕģČķććńż”ķÄ│õ╗ĮķĪŹÕŠ×2020Õ╣┤ńÜä34%Ķ║ŹÕŹćĶć�2023Õ╣┤ńÜä52%’╝īń▓ŠńģēķÄ│õ╗ĮķĪŹÕŠ�23%ÕŹćĶć│37%�����ŃĆéńäČĶĆ������’╝īķĆÖń©«ķøåõĖŁÕī¢Õ░Ä(dŪÄo)Ķć┤õŠøµć�(y─½ng)ķÅłĶäåÕ╝▒µĆ¦ķÖĪÕó�����ŃĆ�2023Õ╣┤’╝īÕģ©ńÉāńż”ńöó(chŪÄn)Õć║ÕÅŻń«ĪÕłČµÄ¬µ¢Įķü�(d├Ī)48ķĀ�(xi├Āng)��’╝īĶ╝ā2022Õ╣┤µ┐ĆÕó�300%��’╝īõĖöµ£¬õŠåÕŹüÕ╣┤75%ńÜäķŗ░���ŃĆüķłĘ���ŃĆüķÄ│õŠøµćē(y─½ng)Õó×ķćÅõ╗ŹÕ░ćõŠØĶ│┤õĖēÕż¦ńö¤ńöó(chŪÄn)Õ£ŗ’╝īµźĄń½»µ░ŻÕĆ�����ŃĆüÕ£░ńĘŻµ▓¢ń¬üµł¢Ķ▓�(m├Āo)µśōÕłČĶŻüńŁēÕÅ»ĶāĮķÜ©µÖé(sh├Ł)Õ░�(dŪÄo)Ķć┤õŠøµć�(y─½ng)ķÅłµ¢ĘĶŻéŃĆ�

Õ£©µŁżĶāīµÖ»õĖ�����’╝īÕÉäÕ£ŗń┤øń┤øÕ░ŗµ▒éĶ│ćµ║ɵł░(zh├Ān)ńĢźµ¢░µö»ķ╗×(diŪÄn)ŃĆéĶ│ćµ║ɵȳĶ▓�(f├©i)Õ£ŗµ¢╣ķØ�����’╝īńŠÄÕ£ŗŃĆüµŁÉńø¤Õ░ćõŠøµćē(y─½ng)ķÅłÕ«ēÕģ©Õ»äµēśõ║Äńø¤ÕÅŗķ¢ōńÜäÕÉłõĮ£�’╝īÕÉīµÖ�(sh├Ł)ÕŠ×ķØ×µ┤▓ŃĆüõĖŁõ║�����ŃĆüµØ▒ÕŹŚõ║×ŃĆüõĖŁµØ▒ńŁēÕ£░ÕŹĆ(q┼½)Õ░ŗµ▒éµ¢░ńÜäµ¼�(qu├Īn)ńøŖŃĆéĶ│ćµ║ÉÕ»īĶŻĢÕ£ŗÕ”éµ▓Öńē╣ķś┐µŗēõ╝»ÕēćµÅÉÕć║õ║å“ĶČģń┤Ü(j├Ł)ÕŹĆ(q┼½)Õ¤�”ńÜäµ”éÕ┐�����’╝īõ╗źµÆÆÕōłµŗēõ╗źÕŹŚķØ×µ┤▓õĮ£ńé║µĀĖÕ┐āµØ┐ÕĪŖ’╝ÜÕēøµ×£’╝łķćæ’╝ēµÄīµÄ¦Õģ©ńÉ�70%ńÜäķłĘńż”ÕæĮĶäł’╝īÕŹŚķØ×-ÕŖĀĶō¼-ÕŖĀń┤Źķī│ńż”Ķü�(li├Īn)ńø¤µÄ¦Õł�60%ńÜäÕĖéÕĀ┤õ╗ĮķĪ��’╝īĶź┐ķØ×ķŗ░ńż”ÕĖČńÜäµ£¬µÄóµśÄÕä�(chŪö)ķćÅĶó½ķĀ�(y├╣)õ╝░ńé║ńÅ�(xi├Ān)µ£ēÕä▓(chŪö)ķćÅńÜä3ÕĆŹŃĆéńäČĶĆ��’╝īĶ®▓ÕŹĆ(q┼½)Õ¤¤µŁŻķÖĘÕģź“Ķ│ćµ║ÉĶ®øÕÆÆ”ÕŹćń┤Ü(j├Ł)ńēł’╝ÜÕż¢Ķ│ćµÄ¦ÕłČÕż¦ķā©Õłåńż”ńö�(chŪÄn)ķ¢ŗķććµ¼�(qu├Īn)’╝īµ£¼Õ£¤ń▓Šńģēńöó(chŪÄn)ĶāĮõĖŹĶČ��’╝īĶ│ćµ║ɵöČńøŖÕÜ┤(y├Īn)ķćŹÕż¢µĄüŃĆ�2025Õ╣┤µ▓Öńē╣ķś┐µŗēõ╝»µÅÉÕć║õĖēÕż¦ĶĘ»ÕŠæķćŹÕĪæ“ĶČģń┤Ü(j├Ł)ÕŹĆ(q┼½)Õ¤�”’╝ÜõĖƵś»µŖĆĶĪ�(sh├╣)ķØ®ÕæĮ�ŃĆéķā©ńĮ▓AIÕ£░Ķ│¬(zh├¼)ÕŗśµÄóń│╗ńĄ▒(tŪÆng)ĶłćĶĪø(w├©i)µś¤ķüֵ䤵ŖĆĶĪ�(sh├╣)’╝īÕ░ćĶ│ćµ║ÉÕŗśµÄóµĢłńÄćµÅÉÕŹć40%�ŃĆéõ║īµś»ÕŹĆ(q┼½)Õ¤¤ÕŹö(xi├®)ÕÉīŃĆ鵦ŗ(g├▓u)Õ╗║ĶĘ©µÆÆÕōłµŗēµĢĖ(sh├╣)ÕŁŚńż”µź�(y├©)ĶĄ░Õ╗Ŗ��’╝īµĢ┤ÕÉłÕēøµ×£’╝łķćæ’╝ēķłĘńż”+ÕŹŚķØ×ķēæµŚÅķćæÕ▒¼+ÕīŚķØ×ń©ĆÕ£¤Ķ│ćµ║ÉÕā╣(ji├Ā)ÕĆ╝ķÅł����ŃĆéõĖēµś»µ©Ö(bi─üo)µ║�(zhŪön)ķ揵¦ŗ(g├▓u)ŃĆéµÄ©ĶĪ�“Ķ▓�(f├╣)Ķ▓�(z├®)õ╗╗ńż”ńö�(chŪÄn)õŠøµćē(y─½ng)Ķ¬�(r├©n)ĶŁ�”���’╝īÕ╝Ę(qi├Īng)ÕłČĶ”üµ▒éń▓ŠńģēńÆ░(hu├Īn)ń»Ć(ji├®)ńó│ĶČ│ĶĘĪõĖŗķÖ�50%�����ŃĆ鵣żÕż����’╝īµ▓Öńē╣ķś┐µŗēõ╝»ķéäÕƤÕŖ®ÕŹĆ(q┼½)Õ¤¤ÕÉłõĮ£µĪåµ×ȵēōńĀ┤Õé│ńĄ�(tŪÆng)Õ£░ńĘŻÕŻüÕŻś’╝īķĆÜķüÄõĖ╗µ¼Ŗ(qu├Īn)Õ¤║ķćæ’╝łPIF’╝ēĶü»(li├Īn)Õŗ�(d├▓ng)ķØ×µ┤▓Ķ│ćµ║ÉĶłćõĖŁµØ▒Ķ│ćµ£����’╝īµēōķĆĀÕŠ×ńż”Õ▒▒Õł░µ¢░ĶāĮµ║ÉÕĘźÕ╗ĀńÜäķ¢ēńÆ�(hu├Īn)ķ½öń│╗���ŃĆéĶ®▓ÕŹĆ(q┼½)Õ¤¤ÕÅ»ÕåŹńö¤ĶāĮµ║ÉĶŻØµ®¤(j─½)ķćŵŁŻõ╗źµ»ÅÕ╣�15%ńÜäķƤÕ║”Õó×ķĢĘ’╝īńé║ńČĀĶē▓ÕåČńģēµÅÉõŠøÕ¤║ńżÄ(chŪö)Ķ©�(sh├©)µ¢Įµö»µÆ��ŃĆ�

2.2 AIĶł�“Õż¬ń®║µŖĆĶĪ�(sh├╣)”ĶłłĶĄĘ’╝īõĖ╗Ķ”üńČō(j─½ng)µ┐�(j├¼)ķ½öÕŖĀķƤµ¦ŗ(g├▓u)Õ╗║µŖĆĶĪ�(sh├╣)ÕŻüÕŻś

Õģ©ńÉāńż”µźŁ(y├©)µŁŻńČō(j─½ng)µŁĘõ╗źµĢ�(sh├╣)ÕŁŚÕī¢����ŃĆüµÖ║ĶāĮÕī¢ńé║µĀĖÕ┐āńÜäµŖĆĶĪ�(sh├╣)ķØ®ÕæĮŃĆéõ║║ÕĘźµÖ║Ķā��ŃĆüÕŹĆ(q┼½)ÕĪŖķÅłŃĆ�5GķĆÜõ┐ĪńŁēÕēŹµ▓┐µŖĆĶĪ�(sh├╣)ńÜäµĘ▒Õ║”µćē(y─½ng)ńö�����’╝īÕŖĀķƤÕé│ńĄ�(tŪÆng)ńż”µźŁ(y├©)ÕÉæµŖĆĶĪ�(sh├╣)Õ»åķøåÕ×ŗńöó(chŪÄn)µź�(y├©)ĶĮ�(zhuŪÄn)Õ×ŗ’╝īÕ╣ČÕ╝ĢńÖ�(f─ü)Ķ│ćµ║Éķ¢ŗńÖ╝(f─ü)µ©ĪÕ╝ÅĶłćńöó(chŪÄn)µź�(y├©)ķÅłÕłåÕĘźńÜäķ揵¦ŗ(g├▓u)����ŃĆéõŠŗÕ”����’╝īÕ┐ģÕÆīÕ┐ģµŗōĶłćÕŠ«Ķ╗¤õ║�2023Õ╣�5µ£łÕÉłõĮ£’╝īÕł®ńö©ÕŠ«Ķ╗¤AzureÕ╣│Ķć║(t├Īi)ńÜäÕ»”(sh├Ł)µÖ�(sh├Ł)µĢ�(sh├╣)µō�(j├╣)Õłåµ×ÉÕÅŖAIµŖĆĶĪ�(sh├╣)Õä�(y┼Źu)Õī¢Õ¤āµ¢»Õ║ĘĶ┐¬ķüö(d├Ī)ķüĖńż”Õ╗ĀÕĘźĶŚ����’╝īõ╗źµÅÉÕŹćńż”ń¤│Õø×µöČńÄ��ŃĆ�2025Õ╣���’╝īÕŖĀµŗ┐Õż¦PDACÕ╣┤µ£ā(hu├¼)ķ”¢µ¼ĪÕ░�“Õż¬ń®║µŖĆĶĪ�(sh├╣)”ń┤ŹÕģźõĖ╗µŚ©µ╝öĶ¼ø����’╝īÕ▒Ģńż║ĶĪø(w├©i)µś¤µŖĆĶĪ�(sh├╣)ŃĆ�3DÕ£░ńÉāńē®ńÉåÕ╗║µ©ĪĶłćõ║║ÕĘźµÖ║ĶāĮĶ׏ÕÉłÕĮóµłÉńÜ䓵Ö║ĶāĮÕŗśµÄóķØ®ÕæĮ”���’╝īńé║ńż”ńöó(chŪÄn)ńÖ�(f─ü)ńÅ�(xi├Ān)ÕÆīńż”Õ▒▒Õ┐½ķƤķā©ńĮ▓µÅÉõŠøµø┤ÕÅ»µīüń║�(x├╣)ńÜäĶ¦Żµ▒║µ¢╣µĪ���ŃĆéÕÉīÕ╣�����’╝īÕŹŚķØ×Õ£ŗķÜøńż”µź�(y├©)Õż¦µ£ā(hu├¼)’╝łMining Indaba’╝ēĶ©Ł(sh├©)ń½�“µŖĆĶĪ�(sh├╣)ĶłćÕēĄ(chu├Āng)µ¢░õĖŁÕ┐�”�����’╝īĶüÜń䔵Ö║ĶāĮÕŗśµÄ��ŃĆüńäĪõ║║ķ¢ŗķć�����ŃĆüµĢĖ(sh├╣)ÕŁŚÕŁ┐ńö¤ńŁēÕēŹµ▓┐ķĀ�(lŪÉng)Õ¤������’╝īÕćĖķĪ»ĶĪīµź�(y├©)Õ░ŹµŖĆĶĪ�(sh├╣)Ķ┐Łõ╗ŻńÜäĶ┐½Õłćķ£Ćµ▒���ŃĆ�

Õ£ŗķÜøĶāĮµ║ÉńĮ▓ķĀÉ(y├╣)µĖ����’╝�2030Õ╣┤Õģ©ńÉāńż”µź�(y├©)ńČĀĶē▓µŖĆĶĪ�(sh├╣)ÕĖéÕĀ┤Ķ”�(gu─½)µ©ĪÕ░ćń¬üńĀ┤5000ÕääńŠÄÕģā’╝īµČĄĶōŗµÖ║ĶāĮÕŗśµÄó��ŃĆüõĮÄńó│ÕåČńģ��ŃĆüĶ│ćµ║ÉÕŠ¬ńÆ�(hu├Īn)Õł®ńö©ńŁēķĀś(lŪÉng)Õ¤¤ŃĆéńäČĶĆ��’╝īķÜ©ĶæŚńż”µź�(y├©)µĢ�(sh├╣)ÕŁŚÕī¢ŃĆüµÖ║ĶāĮÕī¢µŖĆĶĪ�(sh├╣)Ķłćńöó(chŪÄn)µź�(y├©)ńÜäÕ┐½ķƤńÖ╝(f─ü)Õ▒���’╝īÕģ©ńÉāõĖ╗Ķ”üńČō(j─½ng)µ┐�(j├¼)ķ½öÕ£Źń╣×µŖĆĶĪ�(sh├╣)õĖ╗Õ░Ä(dŪÄo)µ¼�(qu├Īn)ńÜ䵳░(zh├Ān)ńĢźń½ČńłŁķĆɵ╝ĖķĆ�(j├¼n)ÕģźńÖĮńå▒Õī¢�ŃĆéõŠŗÕ”é’╝īµŁÉńø¤Õ¦öÕōĪµ£�(hu├¼)Õ£�2025Õ╣�4µ£łńÖ╝(f─ü)ÕĖāõ║å“õ║║ÕĘźµÖ║ĶāĮÕż¦ķÖĖĶĪīÕŗĢ(d├▓ng)Ķ©�(j├¼)ÕŖ�”�’╝īÕŖĀõ╣ŗÕ£©2µ£łÕĘ┤ķ╗Äõ║║ÕĘźµÖ║ĶāĮĶĪīÕŗ�(d├▓ng)Õ│░µ£ā(hu├¼)õĖŖµÅÉÕć║ńÜ䓵ŖĢĶ│ćAI”Ķ©�(j├¼)ÕŖā’╝īĶ®”Õ£¢ķĆÜķüÄ2000Õä䵣ÉÕģāńÜäµŖĢĶ│ćķćŹÕĪæµŖĆĶĪ�(sh├╣)ńö¤µģŗ(t├Āi)���’╝īķćŹĶ┐öÕģ©ńÉāõ║║ÕĘźµÖ║ĶāĮń½ČĶ│ĮÕĀ┤�ŃĆéÕ£©ńē╣µ£ŚµÖ«Õģ©ķØóńÖ╝(f─ü)Õŗ�(d├▓ng)Ķ▓�(m├Āo)µśōµł░(zh├Ān)ńÜäĶāīµÖ»õĖŗ’╝īÕ£Źń╣×µ¢░Õ×ŗķĀéÕ░¢µŖĆĶĪ�(sh├╣)ńÜäÕ£░ńĘŻµö┐µ▓╗ÕŹÜÕ╝łÕ┐ģÕ░ćķĆ�(j├¼n)õĖƵŁźÕŖĀÕŖ���ŃĆ�

2.3 Ķ│ćµ£¼ķó�(f─ōng)ķÜ�(xiŪÄn)Ķ║ŹÕ▒ģĶĪīµźŁ(y├©)ķ”¢õĮŹ����’╝īµŁÉńŠÄĶ│ćµ£¼ķüĘÕŠÖķćŹÕĪæÕģ©ńÉāĶ│ćµ║ÉõŠøµć�(y─½ng)ķÅłµ¼Ŗ(qu├Īn)ÕŖøńĄÉ(ji├®)µ¦�(g├▓u)

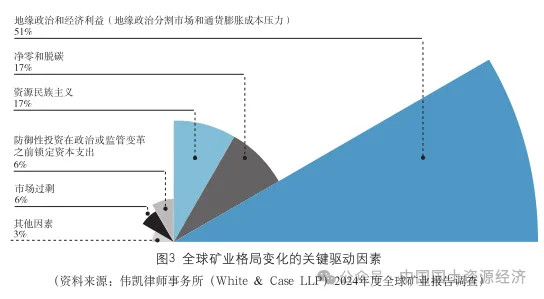

Õģ©ńÉāńż”µźŁ(y├©)µŁŻńČō(j─½ng)µŁĘĶ│ćµ£¼ń┤äµØ¤Ķłćµö┐ńŁ¢ÕŹÜÕ╝łķøÖķ揵▓¢µōŖõĖŗńÜäµĘ▒Õ║”Ķ«ŖķØ®ŃĆéÕ«ēµ░ĖŃĆ�2025Õ╣┤Õģ©ńÉāķććńż”ÕÅŖķćæÕ▒¼ĶĪīµźŁ(y├©)ÕŹüÕż¦µź�(y├©)Õŗ�(w├╣)ķó�(f─ōng)ķÜ�(xiŪÄn)Ķłćµ®¤(j─½)ķüćŃĆŗķĪ»ńż��’╝īĶ│ćµ£¼ÕĢÅķĪīõ╗źķĪ»ĶæŚÕó×Õ╣ģµłÉńé║ńż”µźŁ(y├©)Õģ¼ÕÅĖńÜäķ”¢Ķ”üķó©(f─ōng)ķÜ�(xiŪÄn)’╝�2023Õ╣┤ĶĪīµź�(y├©)Ķ׏Ķ│ćķĪŹÕÉīµ»öõĖŗķÖ�4%�’╝īĶ│ćµ║ɵ׻ń½Łķó©(f─ōng)ķÜ�(xiŪÄn)ķ”¢Õ║”Ķ║ŗĶ║½ÕēŹÕøø’╝łÕ£¢1’╝�ŃĆéķĆÖõĖĆĶČ©ÕŗóĶ┐½õĮ┐µŖĢĶ│ćĶĆģÕ╝Ę(qi├Īng)Õī¢Ķ│ćķćæÕ»®µ¤��’╝�75%ńÜäÕÅŚĶ©¬ĶĆģĶ”üµ▒éńż”õ╝üÕä¬(y┼Źu)Õģłõ┐ØķÜ£Ķ│ćµ£¼ń┤Ć(j├¼)ÕŠŗĶłćÕø×ÕĀ▒(b├Āo)ńÄćŃĆéķ║źĶé»ķī½ķĀ�(y├╣)µĖ���’╝�2035Õ╣┤ÕēŹÕģ©ńÉāķ£ĆµŖĢÕģź5.4ĶɼÕääńŠÄÕģāõŠåńČŁµīüńż”µź�(y├©)ńö�(chŪÄn)Ķā����’╝īÕģČõĖŁÕŖĀÕĘźńÆ░(hu├Īn)ń»Ć(ji├®)’╝łÕ░żÕģȵś»ķÄ��ŃĆüķŗ░ń▓Šńģē’╝ēµŖĢĶ│ćÕŹĀµ»öÕ░ćĶČģĶČŖÕé│ńĄ▒(tŪÆng)ķććńż”���’╝īÕüÅķü�(yuŪÄn)Õ£░ÕŹĆ(q┼½)Õ¤║ńżÄ(chŪö)Ķ©�(sh├©)µ¢ĮķģŹÕźŚµłÉµ£¼ÕŖĀÕŖćĶ׏Ķ│ćÕŻōÕŖ������ŃĆéÕżÜÕĆ�(g├©)Õ£ŗÕ«ČķĆÜķüĵö┐ńŁ¢µØŠńČüÕÉĖÕ╝ĢµŖĢĶ│ć’╝ÜńŠÄÕ£ŗµö┐Õ║£µÄ©Õŗ�(d├▓ng)ÕłČķĆĀµźŁ(y├©)Õø×µĄü���’╝īń░ĪÕī¢ķććńż”Õ»®µē��ŃĆüķćŹÕĢ¤ķŚ£(gu─ün)Õü£ńż”Õ▒▒õ╗źõ┐ØķÜ£ķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)õŠøµćē(y─½ng)����’╝øÕŖĀµŗ┐Õż¦Õ╗ČķĢĘÕŗśµÄóń©ģµöȵŖĄÕģŹµö┐ńŁ¢Õģ®Õ╣┤’╝īÕ╣ČÕģ¼ķ¢ŗõ║åÕ░Źńż”µźŁ(y├©)ķĀ�(xi├Āng)ńø«ńÜäĶ│ćķćæµö»µīüµĖģÕ¢«�’╝øµ▓Öńē╣ķś┐µŗēõ╝»õ╗źń©ģµöČÕä¬(y┼Źu)µāĀÕÉĖÕ╝Ģńż”ńö�(chŪÄn)ÕŖĀÕĘźµŖĢĶ│ć’╝øµÖ║Õł��ŃĆüÕŹ░Õ║��ŃĆüÕ£¤ĶĆ│ÕģČńŁēÕ£ŗÕ«ČÕ╝Ę(qi├Īng)Õī¢ńż”µź�(y├©)µŗøÕĢåŃĆ�

µö┐ńŁ¢ń½ČķƤÕŖĀÕŖćÕŹĆ(q┼½)Õ¤¤µŖĢĶ│ćÕÉĖÕ╝ĢÕŖøÕłåÕī¢�����ŃĆéÕ╝ŚķøʵŠżńĀöń®ČµēĆŃĆ�2024ńż”µźŁ(y├©)µŖĢĶ│ćÕÉĖÕ╝ĢÕŖøµÄÆÕÉŹŃĆŗķĪ»ńż������’╝īńŠÄÕ£����ŃĆüÕŖĀµŗ┐Õż¦�����ŃĆüµŠ│Õż¦Õł®õ║×Õīģµö¼µŖĢĶ│ćÕÉĖÕ╝ĢÕŖøÕēŹõĖē����’╝īõ║×µ┤▓µÄÆÕÉŹÕģ©ńÉāń¼¼õ║īõĮÄ’╝īķØ×µ┤▓ÕżÜÕ£ŗõĮŹÕłŚÕÉĖÕ╝ĢÕŖøµ£ĆÕĘ«ńÜäÕŹüÕĆ�(g├©)Õ£ŗÕ«Č�����ŃĆéÕÉīµÖ�(sh├Ł)��’╝īńŠÄµŁÉńŁēĶź┐µ¢╣Õ£ŗÕ«ČÕ£©ńż”µź�(y├©)Ķ│ćµ£¼µĄüÕÉæõĖŖķĪ»ĶæŚÕłåÕī¢’╝ÜõĖƵś»µŁÉµ┤▓Ķ│ćµ£¼ÕŹŚń¦���ŃĆéÕÅŚńŠÄµŁÉÕł®ńÄćÕĘ«ĶĘصō�(ku├▓)Õż¦ÕĮ▒ķ¤����’╝īµŁÉµ┤▓Õć║ÕÅŻõ┐ĪĶ▓Ėµ®¤(j─½)µ¦�(g├▓u)’╝łECA’╝ēÕÆīķ¢ŗńÖ╝(f─ü)µĆ¦ķćæĶ׏µ®¤(j─½)µ¦�(g├▓u)’╝łDFI’╝ēÕ░ŹµÆÆÕōłµŗēõ╗źÕŹŚķØ×µ┤▓ÕÅŖµŗēõĖüńŠÄµ┤▓ķććńż”��ŃĆüÕŖĀÕĘźÕÆīń▓ŠńģēķĀ�(xi├Āng)ńø«ńÜäµŖĢĶ│ćµäŵä┐µø┤ÕŖĀÕ╝�(qi├Īng)ńā������ŃĆéõ║īµś»ńŠÄÕ£ŗĶ│ćµ£¼Õø×µĄ���ŃĆéńē╣µ£ŚµÖ«ÕåŹµ¼ĪńĢ�(d─üng)ķüĖńŠÄÕ£ŗńĖĮńĄ�(tŪÆng)ÕÉ����’╝īķĆÜķüÄÕŹćń┤Ü(j├Ł)Ķ▓�(m├Āo)µśōõ┐ØĶŁ�(h├╣)õĖ╗ńŠ®µö┐ńŁ¢’╝łÕ”éµÅÉķ½śĶ▓┤ķćæÕ▒¼ķĆ�(j├¼n)ÕÅŻķŚ£(gu─ün)ń©ģ’╝ē����’╝īõĮ┐µ£¼Õ£¤ķŖ���ŃĆüķŗ░ÕÅŖń©ĆÕ£¤ķĀģ(xi├Āng)ńø«µŖĢĶ│ćÕÅŚńø�����’╝īÕŠ×ĶĆīµĖøÕ░æÕĤµ£¼µĄüÕÉæµŗēõĖüńŠÄµ┤▓ÕÅŖµ¢░ĶłłÕĖéÕĀ┤ńÜäĶ│ćµ£¼ŃĆ鵣żÕż����’╝īÕ£░ńĘŻµö┐µ▓╗ķó©(f─ōng)ķÜ�(xiŪÄn)ÕÅ»ĶāĮķĆ�(j├¼n)õĖƵŁźÕŖĀÕŖćÕģ©ńÉāńż”µź�(y├©)µŖĢĶ│ćńÜäÕŹĆ(q┼½)Õ¤¤Õē▓ĶŻ����ŃĆéõŠŗÕ”���’╝īķ¤ōÕ£�����ŃĆüµŚźµ£¼ÕÆīµŁÉµ┤▓ÕĤզŗĶ©�(sh├©)ÕéÖÕłČķĆĀÕĢå’╝łOEM’╝ēķ¢ŗÕ¦ŗĶ®Ģ(p├Łng)õ╝░Õ£©ńŠÄµŖĢĶ│ćńÜäÕ¤¤Õż¢µö┐ńŁ¢ķó�(f─ōng)ķÜ�(xiŪÄn)’╝īĶ│ćµ£¼µĄüÕŗ�(d├▓ng)µŁŻÕŠ×ńČ�(j─½ng)µ┐�(j├¼)µĢłńÄćõĖ╗Õ░Ä(dŪÄo)ĶĮ�(zhuŪÄn)ÕÉæÕ£░ńĘŻµö┐µ▓╗Õä¬(y┼Źu)Õģ����ŃĆ�

2.4 µł�(zh├Ān)ńĢźµĆ¦Ķ│ćµ║ÉµÄ¦ÕłČµ¼Ŗ(qu├Īn)ńłŁÕź¬ÕŹćń┤Ü(j├Ł)�����’╝īµö┐ńŁ¢ĶłćÕä�(chŪö)ÕéÖķøÖĶ╝¬ķ®ģ(q┼½)Õŗ�(d├▓ng)ÕŖĀÕ┐½ķ揵¦ŗ(g├▓u)Õģ©ńÉāńż”µźŁ(y├©)ńö�(chŪÄn)µź�(y├©)ķÅ�

Õģ©ńÉāõĖ╗Ķ”üńČ�(j─½ng)µ┐�(j├¼)ķ½öµŁŻķĆÜķüÄ“µö┐ńŁ¢ÕĘźÕģĘń«�+Õä�(chŪö)ÕéÖµØĀµĪ�”ńĄäÕÉłµŗ│ÕŖĀķƤńłŁÕź¬µł░(zh├Ān)ńĢźĶ│ćµ║ÉµÄ¦ÕłČµ¼Ŗ(qu├Īn)’╝ÜõĖƵś»µö┐ńŁ¢ÕĘźÕģĘÕ╝Ę(qi├Īng)Õī¢µ£¼Õ£¤µÄ¦Õł�����ŃĆéńŠÄÕ£ŗõŠØµō�(j├╣)ŃĆŖÕ£ŗķś▓ńö¤ńö�(chŪÄn)µ│ĢŃĆŗ’╝īÕ░ćķŗ░����ŃĆüń¤│Õó©ÕłŚńé�“Õ£ŗÕ«ČÕ«ēÕģ©Õä�(y┼Źu)Õģłńē®Ķ│�”’╝īÕ╣ȵijµ¼Ŗ(qu├Īn)µö┐Õ║£ńø┤µÄźµ│©Ķ│ćµ£¼Õ£¤ķĀ�(xi├Āng)ńø���’╝øµŁÉńø¤ŃĆŖķŚ£(gu─ün)ķŹĄÕĤµØɵ¢Öµ│ĢµĪłŃĆŗ’╝łCRMA’╝ēĶ”Å(gu─½)Õ«��’╝īĶó½Ķ¬�(r├©n)Õ«Üńé║“µł�(zh├Ān)ńĢźķĀģ(xi├Āng)ńø�”ńÜäÕÅ»õ╗źń░ĪÕī¢Ķ©▒ÕÅ»µĄüń©ŗ’╝īÕģČõĖŁķ¢ŗķććķĪ×ķĀģ(xi├Āng)ńø«Ķ©▒ÕÅ»ĶŁēÕ»®µē╣µĄüń©ŗµ£ĆķĢĘõĖŹĶČģķüÄ27ÕĆ�(g├©)µ£�����’╝īĶĆīÕŖĀÕĘźµł¢Õø×µöČķĪ×ķĀģ(xi├Āng)ńø«ńÜäÕ»®µē╣µĄüń©ŗµ£ĆķĢĘõĖŹĶČģķüÄ15ÕĆ�(g├©)µ£�’╝øµŚźµ£¼Õ«ŻÕĖāńé║µŚźĶ│ćõ╝üµźŁ(y├©)ńÜäķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)ńż”Õ▒▒ÕÆīÕåČńģēķĀģ(xi├Āng)ńø«µÅÉõŠ�50%ńÜ䵳ɵ£¼ĶŻ£(bŪö)Ķ▓����’╝øµ▓Öńē╣ķś┐µŗēõ╝»ÕēćµÄ©Õć�1.82ÕääńŠÄÕģāńÜäÕŗśµÄóµ┐ĆÕŗ�(l├¼)µÄ¬µ¢Į�’╝īµŚ©Õ£©ńÖ╝(f─ü)Õ▒ĢÕ£ŗÕģ�(n├©i)ķććńż”µź�(y├©)����’╝īķ¢ŗńÖ�(f─ü)Ķ▒ÉÕ»īńÜäńŻĘķģĖķ╣Į�����ŃĆüķćæ��ŃĆüķŖģÕÆīķŗüÕ£¤ńż”ńż”ĶŚÅ�����ŃĆéõ║īµś»ÕÉīµŁźÕŹćń┤�(j├Ł)Õä�(chŪö)ÕéÖµ®¤(j─½)Õł����ŃĆéµĀ╣µō�(j├╣)ÕüēÕć▒2025Õ╣�1µ£łńÖ╝(f─ü)ÕĖāńÜäŃĆŖńż”µź�(y├©)ĶłćķćæÕ▒¼Ķ¬┐(di├Āo)µ¤źŃĆ�(Mining & Metals Survey)ÕĀ�(b├Āo)Õæ�’╝īķ¤ōÕ£ŗµö┐Õ║£ńé║õ┐ØķÜ£µ£¼Õ£¤ķø╗µ▒ĀõŠøµćē(y─½ng)ķÅłÕĢ¤Õŗ�(d├▓ng)õ║åµ░½µ░¦Õī¢ķŗ░ÕÆīńó│ķģĖķŗ░µł░(zh├Ān)ńĢźķććĶ│╝Ķ©ł(j├¼)ÕŖ��’╝øńŠÄÕ£ŗÕ£ŗµ£�(hu├¼)õ╣¤Õ░ŹÕ╗║ń½ŗÕ£ŗÕ«ČķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)Õä�(chŪö)ÕéÖĶĪ©ńÅ�(xi├Ān)Õć║µźĄÕż¦ĶłłĶČŻŃĆéÕ”éµ×£ńŠÄÕ£ŗÕ£ŗµ£�(hu├¼)ķĆÜķüÄńøĖķŚ£(gu─ün)µ│ĢµĪł�’╝īÕ╣ČõĖöńŠÄÕ£ŗÕĖéÕĀ┤ńøĖµ»öÕģČõ╗¢õĖ╗Ķ”üńČō(j─½ng)µ┐�(j├¼)ķ½öķĪ»ńż║Õć║µø┤Õ╝Ę(qi├Īng)ÕŗüńÜäÕó×ķĢĘĶČ©Õŗó’╝īńŠÄÕ£ŗÕä▓(chŪö)ÕéÖķÉĄńż”ń¤│Õā�(ji├Ā)µĀ╝ÕÅ»ĶāĮµłÉńé║µ£¤Ķ▓©ÕĖéÕĀ┤õĖŁķ½śµĄüÕŗ�(d├▓ng)µĆ¦ÕĢåÕōüńÜäÕ¤║µ║¢(zhŪön)Õā�(ji├Ā)µĀ������ŃĆéÕģČõ╗¢ńČō(j─½ng)µ┐�(j├¼)ÕÉłõĮ£ĶłćńÖ╝(f─ü)Õ▒ĢńĄäń╣öµłÉÕōĪÕ£ŗ�����’╝īÕ░żÕģȵś»µŁÉµ┤▓Õ£ŗÕ«Č���’╝īõ╣¤ÕÅ»ĶāĮÕƤķæÆńŠÄÕ£ŗńČ�(j─½ng)ķ®�(y├Ān)ÕĮóµłÉńøĖķŚ£(gu─ün)µö┐ńŁ¢��ŃĆéµö┐ńŁ¢ĶłćÕä�(chŪö)ÕéÖńÜäÕŹ�(xi├®)ÕÉīµĢłµć�(y─½ng)ÕŖĀÕŖćõ║åĶ│ćµ║ɵ░æµŚÅõĖ╗ńŠ�����’╝īÕŹ░Õ║”Õ░╝Ķź┐õ║×���ŃĆüÕēøµ×£’╝łķćæ’╝ēńŁēĶ│ćµ║ÉÕ£ŗµŁŻķĆÜķüÄÕć║ÕÅŻķÖÉÕłČÕÆīÕ£ŗµ£ēÕī¢µö┐ńŁ¢ÕÅŹÕłČ�����’╝īÕĮóµł�“µÄ¦ÕłČµ¼�(qu├Īn)ńłŁÕź¬-ÕÅŹÕłČµÄ¬µ¢Į”ÕŹÜÕ╝łķ¢ēńÆ░(hu├Īn)���ŃĆ�

2.5 Õģ©ńÉāĶāĮµ║ÉĶĮ�(zhuŪÄn)Õ×ŗķüŁķüćķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)õŠøµćē(y─½ng)ķÅłÕŹ▒µ®�(j─½)ĶłćńČĀĶē▓Ķ”Å(gu─½)ÕēćÕŹÜÕ╝łõĖŗńÜäĶĘ»ÕŠæÕłåÕī¢’╝īÕŖĀÕŖćõ║åµö┐ńŁ¢õĖŹńó║իܵĆ�

ĶāĮµ║ÉĶĮ�(zhuŪÄn)Õ×ŗõĮ┐ÕŠŚÕ£ŗķÜøńżŠµ£�(hu├¼)Õ░Źµ░ŻÕĆÖĶ«ŖÕī¢ĶłćĶ│ćµ║Éķ½śµĢłÕł®ńö©µÅÉÕć║Ķ┐½Õłćķ£Ćµ▒���ŃĆéÕ”é2025Õ╣┤ÕŹŚķØ×Õ£ŗķÜøńż”µź�(y├©)Õż¦µ£ā(hu├¼)Õ░�“ńČĀĶē▓ńż”ńöó(chŪÄn)µł�(zh├Ān)ńĢ�”Ķł�“Ķä½ńó│µĖøµÄÆ”ÕłŚńé║µĀĖÕ┐āĶŁ░ķĪī��ŃĆéńČĀĶē▓ĶĮē(zhuŪÄn)Õ×ŗÕĘ▓µłÉńé║ÕÉäÕ£ŗĶ│ćµ║ɵö┐ńŁ¢ńÜäµĀĖÕ┐āÕ░Ä(dŪÄo)ÕÉ������’╝īõĮåõ╗ŹķØóĶć©ÕłåÕī¢µīæµł�(zh├Ān)ŃĆéńÖ╝(f─ü)ķü�(d├Ī)Õ£ŗÕ«ČķĆÜķüÄń½ŗµ│Ģµ¦�(g├▓u)Õ╗║ńČĀĶē▓ÕŻüÕŻ�����’╝īÕ”éµŁÉńø¤ŃĆŖķŚ£(gu─ün)ķŹĄÕĤµØɵ¢Öµ│ĢµĪłŃĆŗµśÄńó║Ķ”üµ▒éõŠøµć�(y─½ng)ķÅłńó│ĶČ│ĶĘĪķĆŵśÄÕī�’╝īńŠÄÕ£ŗŃĆŖķĆÜĶä╣ÕēŖµĖøµ│ĢµĪłŃĆŗÕ░ćµĖģµĮöµŖĆĶĪ�(sh├╣)ĶŻ�(bŪö)Ķ▓╝Ķłćńż”ńöó(chŪÄn)õŠøµćē(y─½ng)ķÅłĶä½ńó│µÄøķē��’╝īĶĆīµŠ│Õż¦Õł®õ║×ÕÆīÕŖĀµŗ┐Õż¦ķĆÜķüÄń©ģµöČÕä�(y┼Źu)µāĀķ╝ōÕŗ�(l├¼)õ╝üµźŁ(y├©)Õł®ńö©ÕÅ»ÕåŹńö¤ĶāĮµ║ÉŃĆ鵣ÉńŠÄõ╝üµź�(y├©)ķéäķĆÜķüĵŖĆĶĪ�(sh├╣)Ķü�(li├Īn)ńø¤ÕŖĀķƤÕĖāÕ▒Ć��’╝īÕ”éÕ┐ģÕÆīÕ┐ģµŗōÕŖĀÕģźõĖŁÕ£ŗÕ»ČµŁ”ńÖ�(f─ü)ĶĄĘńÜäÕģ©ńÉāõĮÄńó│ÕåČķćæĶü�(li├Īn)ńø��’╝īÕģ▒ÕÉīńĀöńÖ�(f─ü)µ░½ĶāĮńģēķŗ╝µŖĆĶĪ�(sh├╣)ŃĆéµ¢░ĶłłńČō(j─½ng)µ┐�(j├¼)ķ½öÕēćÕŖĀÕ╝Ę(qi├Īng)µĄĘÕż¢ÕÉłõĮ£ÕÆīµŖĢĶ│������’╝īµÄ©Õŗ�(d├▓ng)ÕÅ»ÕåŹńö¤Ķ│ćµ║ÉńÜäõĮ┐ńö©��ŃĆéõŠŗÕ”����’╝īÕēøµ×�(ķć�)ÕŹĪĶĽķś┐ķŖģµź�(y├©)ĶłćõĖŁõ╝üÕÉłõĮ£Õ╗║Ķ©�(sh├©)Õģ©ńÉāķĀ�(lŪÉng)ÕģłńÜäÕģēÕä▓(chŪö)ķø╗ń½Ö�����’╝īÕŖ®ÕŖøńż”ÕŹĆ(q┼½)ÕÅ»µīüń║�(x├╣)ńÖ�(f─ü)Õ▒ĢÕ╣ȵĖøÕ░æńó│µÄƵö����’╝øń¦śķŁ»õĖ╗Ķ”üķĆÜķüÄń©ģµöȵ┐ĆÕŗ�(l├¼)ŃĆüĶāĮµ║ÉńĄÉ(ji├®)µ¦�(g├▓u)ńø«µ©Ö(bi─üo)Ķ¬�(di├Āo)µĢ┤ÕÆīµŖĆĶĪ�(sh├╣)Ķü�(li├Īn)ńø¤õ┐āķĆ�(j├¼n)Õ£ŗķÜøÕÉłõĮ£�ŃĆüµÄ©Õŗ�(d├▓ng)µ£¼Õ£ŗÕÅ»ÕåŹńö¤ĶāĮµ║ÉńÖ╝(f─ü)Õ▒Ģ’╝øµ▓Öńē╣õĖ╗µ¼Ŗ(qu├Īn)Ķ▓�(c├Īi)Õ»īÕ¤║ķćæĶ©ł(j├¼)ÕŖāÕł░2030Õ╣┤ÕÉæõĖŁÕ£ŗµ¢░ĶāĮµ║ÉķĀś(lŪÉng)Õ¤¤µŖĢĶ│ćĶ┐æ500ÕääńŠÄÕģ�����’╝īńø«µ©�(bi─üo)µś»Õł░2030Õ╣┤õĮ┐ńö©ÕÅ»ÕåŹńö¤ĶāĮµ║ɵ╗┐ĶČ│µ£¼Õ£ŗ50%ńÜäķø╗ÕŖøķ£Ćµ▒éŃĆ�

ńøĪń«ĪĶĪīµźŁ(y├©)ķĀ�(lŪÉng)Ķ╗ŹĶĆģÕ£©ĶāĮµ║ÉĶĮ�(zhuŪÄn)Õ×ŗõĖŁÕÅ¢ÕŠŚĶ╝āÕż¦ķĆ�(j├¼n)Õ▒������’╝īõĮåõŠØńäČõ╗╗ķćŹķüōķüĀ(yuŪÄn)��ŃĆ�2024Õ╣�12µ£�����’╝īµ▓Öńē╣ķś┐µŗēõ╝»ńÖ�(f─ü)ÕĖāńÜäŃĆŖÕĪæķĆĀńż”ńö�(chŪÄn)ńÜäµ£¬õŠåŃĆŗÕĀ▒(b├Āo)ÕæŖµīćÕć║’╝īÕ£©ķø╗µ▒ĀÕā╣(ji├Ā)ÕĆ╝ķÅłõĖ������’╝īÕł░2040Õ╣┤ķØ×µ┤���ŃĆüķćīµĄ���ŃĆüõĖŁµØ���ŃĆüÕż¦µ┤ŗµ┤▓ÕÆīÕŹŚńŠÄµ┤▓ńÜäķø╗µ▒Āńöó(chŪÄn)ĶāĮńĖĮÕÆīõĖŹĶČ│Õģ©ńÉāńÜä1%ŃĆéńĢóķ”¼Õ©üŃĆŖÕģ©ńÉāķćæÕ▒¼ÕÆīńż”µźŁ(y├©)Õ▒Ģµ£ø2024ŃĆŗÕĀ▒(b├Āo)ÕæŖµīćÕć������’╝īĶ┐æÕ╣┤õŠå�’╝īķćæÕ▒¼Õģ¼ÕÅĖķ¢ŗÕ¦ŗõ║åõĖĆķĀ�(xi├Āng)Ķ”�(gu─½)µ©Īń®║ÕēŹńÜäĶä½ńó│µŖĢĶ│ćĶ©�(j├¼)ÕŖ������ŃĆéõŠŗÕ”��’╝īÕŖøµŗō’╝łRio Tinto’╝ēŃĆüÕ┐ģÕÆīÕ┐ģµŗōÕÆīÕŹÜµĆصĀ╝ķŗ╝ķÉĄ’╝łBlueScope’╝ēµŁŻÕ£©Ķü»(li├Īn)ÕÉłķ¢ŗńÖ�(f─ü)µŠ│Õż¦Õł®õ║×ķ”¢ÕĆ�(g├©)ńģēķÉĄķø╗ńåöńłÉĶ®”ķ╗�(diŪÄn)ÕĘźÕ╗Ā�����’╝øńæ×ÕģĖķŗ╝ķÉĄÕģ¼ÕÅĖ’╝łSSAB’╝ēÕÆīElectraĶ▓�(c├Īi)Õ£�(tu├Īn)µŁŻń½ČńøĖķ¢ŗńÖ�(f─ü)õĖĆń©«ńäĪķ£ĆõĮ┐ńö©ńä”ńģżµł¢Õī¢ń¤│ńćāµ¢ÖÕ░▒ĶāĮńö¤ńö�(chŪÄn)ķÉĄµØ┐ńÜäÕĘźĶŚ��’╝īĶŗźÕ£©ÕĢåµź�(y├©)õĖŖÕÅ¢ÕŠŚµłÉÕŖ¤’╝īķŗ╝ķÉĄµź�(y├©)Õ░ćķéüÕÉæĶ┐æķøČńó│µÄƵöŠ�����ŃĆéõĖŹķü���’╝īńø«ÕēŹÕāģµ£�28%ńÜäõ╝üµź�(y├©)Õ░ćĶä½ńó│Õ«īÕģ©Ķ׏Õģźµł░(zh├Ān)ńĢ��’╝�34%ńÜäõ╝üµź�(y├©)õ╗ŹĶÖĢõ║ÄĶĄĘµŁźķÜĵ«���ŃĆ�

ķæÆõ║ÄńŠÄĶź┐µ¢╣Õ░Źķø╗µ▒ĀķćæÕ▒¼ńÜäµö»µīüµö┐ńŁ¢Õģʵ£ēõĖŹńó║իܵĆ���’╝īńøĖķŚ�(gu─ün)ķó�(f─ōng)ķÜ�(xiŪÄn)Õ░żńé║ń¬üÕć║ŃĆ�2025Õ╣�1µ£��’╝īńŠÄÕ£ŗńē╣µ£ŚµÖ«µö┐Õ║£µÜ½Õü£ŃĆŖķĆÜĶä╣ÕēŖµĖøµ│ĢµĪłŃĆŗ’╝łIRA’╝ēÕ╣ČÕēŖµĖøÕ░Źķø╗Õŗ�(d├▓ng)µ▒ĮĶ╗ŖÕÆīÕģģķø╗ń½ÖńÜäµö»µī��ŃĆüµöŠÕ»¼Õ░ŹÕī¢ń¤│ńćāµ¢Öµ▒ĮĶ╗ŖńÜäńøŻ(ji─ün)ń«ĪÕÆīńÆ�(hu├Īn)õ┐ØÕ»®µ¤źńŁēµö╣ķØ®ĶłēµÄ¬’╝īńĄ”ń×äµ║¢(zhŪön)ńŠÄÕ£ŗÕĖéÕĀ┤ńÜäķø╗µ▒ĀķćæÕ▒¼ńö¤ńö�(chŪÄn)ÕĢåÕĖČõŠåķó©(f─ōng)ķÜ�(xiŪÄn)’╝łÕ£¢2’╝���ŃĆ鵣ɵ┤▓ķø╗Õŗ�(d├▓ng)µ▒ĮĶ╗Ŗķ£Ćµ▒éµöŠńĘ����’╝īÕ╣ČõĖöĶĮē(zhuŪÄn)ÕÉæĶłćõĖŁÕ£ŗķø╗µ▒ĀÕłČķĆĀÕĢåÕÉłõĮ£�����’╝īõ╣¤ÕÅŹµśĀÕć║ķø╗µ▒ĀķćæÕ▒¼ÕłØń┤�(j├Ł)ÕłČķĆĀÕĢåÕ░Źµö┐Õ║£µö»µīüµö┐ńŁ¢õĖŹńó║Õ«ÜµĆ¦ńÜäµō�(d─ün)µå��ŃĆ�

2.6 “µČłĶĆŚÕ£©Ķź������ŃĆüµ▒Īµ¤ōÕ£©ÕŹ����ŃĆüń¤Łń╝║Õ£©µØ�”ńÜäõĖēĶ¦ÆÕø░Õ▒Ć�’╝īõĮ┐ńÅ�(xi├Ān)µ£ēµ▓╗ńÉåķ½öń│╗ńäĪµ│ĢĶ¬┐(di├Āo)ÕÆīÕó×ķĢĘĶłćÕģ¼Õ╣│ńÜäµĀ╣µ£¼ń¤øńø�

Õģ©ńÉāĶ│ćµ║ÉÕłåķģŹÕż▒ĶĪĪµŁŻÕ░ćÕÅ»µīüń║�(x├╣)ĶĮ�(zhuŪÄn)Õ×ŗµÄ©ÕÉæń│╗ńĄ�(tŪÆng)µĆ¦ÕŹ▒µ®�(j─½)ŃĆéĶü»(li├Īn)ÕÉłÕ£ŗńÆ�(hu├Īn)ÕóāĶ”Å(gu─½)ÕŖāńĮ▓’╝łUNEP’╝ēńÖ╝(f─ü)ÕĖāńÜäŃĆ�2024Õ╣┤Õģ©ńÉāĶ│ćµ║ÉÕ▒Ģµ£øŃĆŗÕĀ▒(b├Āo)ÕæŖµÅŁńż║õ║åķĆÖõĖƵĢ�(sh├╣)µō�(j├╣)ķ┤╗µ║Ø’╝Üķ½śµöČÕģźÕ£ŗÕ«Čõ╗źÕŹĀÕģ©ńÉā16%ńÜäõ║║ÕÅŻµČłĶĆ�53%ńÜäÕĘźµź�(y├©)ķćæÕ▒¼�����’╝īÕģČõ║║ÕØćµØɵ¢ÖõĮ┐ńö©ķćŵś»õĮĵöČÕģźÕ£ŗÕ«ČńÜä6ÕĆ��’╝īõ║║ÕØćµ░ŻÕĆÖÕĮ▒ķ¤┐ķüö(d├Ī)10ÕĆŹ’╝øķüÄÕÄ╗50Õ╣�����’╝īõĖŁķ½śµöČÕģźÕ£ŗÕ«ČńÜäĶ│ćµ║ÉõĮ┐ńö©ķćÅÕó×ÕŖĀõ║å1ÕĆŹÕżÜ’╝īĶĆīõĮĵöČÕģźÕ£ŗÕ«ČńÜäõ║║ÕØćĶ│ćµ║ÉõĮ┐ńö©ķćÅÕÆīńøĖķŚ�(gu─ün)ńÆ�(hu├Īn)ÕóāÕĮ▒ķ¤┐Ķć¬1995Õ╣┤õ╗źõŠåÕ╣Šõ╣ĵ▓Ƶ£ēĶ«ŖÕī��ŃĆéķĆÜķüÄÕģ©ńÉāĶ▓�(m├Āo)µśōķ½öń│╗’╝īķ½śµöČÕģźÕ£ŗÕ«ČÕ░ćÕż¦ķā©ÕłåńÆ░(hu├Īn)ÕóāĶ▓Ā(f├╣)µō�(d─ün)ĶĮ�(zhuŪÄn)Õ½üĶć│õĖŁõĮĵöČÕģźÕ£ŗÕ«Č����’╝īÕĮóµł�“ķ½śµČłĶĆ�-õĮÄõ╗ŻÕā�(ji├Ā)”ńÜäĶĮē(zhuŪÄn)Õ½üµ®¤(j─½)ÕłČŃĆéõŠŗÕ”����’╝īÕ£ŗķÜøĶ▓©Õ╣ŻÕ¤║ķćæńĄäń╣öńÜäÕĀ�(b├Āo)ÕæŖµīćÕć����’╝īÕēøµ×£’╝łķćæ’╝ēķłĘńż”ķ¢ŗķććĶ▓óńŹ╗(xi├Ān)õ║åÕģ©ńÉ�70%ńÜäńöó(chŪÄn)ķćÅ’╝īõĮåµ£¼Õ£ŗÕāģńŹ▓ÕŠŚ5%ńÜäńöó(chŪÄn)µź�(y├©)ķÅłÕā╣(ji├Ā)ÕĆ������’╝īÕŹ╗µē┐µōö(d─ün)64%ńÜäńż”ÕŹĆ(q┼½)ńö¤µģŗ(t├Āi)ķĆĆÕī¢ÕĮ▒ķ¤┐ŃĆéńż”ńö�(chŪÄn)Ķ│ćµ║ÉķĆɵ╝ĖÕæłńÅŠ(xi├Ān)“µČłĶĆŚķøåõĖŁõ║ÄĶź┐µ¢╣ńÖ�(f─ü)ķü�(d├Ī)Õ£ŗÕ«Č��ŃĆüµ▒Īµ¤ōõĖ╗Ķ”üńÖ╝(f─ü)ńö¤Õ£©ÕŹŚÕŹŖńÉāńÖ╝(f─ü)Õ▒ĢõĖŁÕ£ŗÕ«Č���ŃĆüń¤Łń╝║ÕĢÅķĪīÕćĖķĪ»õ║ĵØ▒õ║×Õ£░ÕŹĆ(q┼½)”ńÜäÕģ©ńÉāÕłåÕĖāĶłćÕł®ńö©Õż▒ĶĪĪµĀ╝Õ▒Ć���ŃĆ�

Ķ│ćµ║ÉõĮ┐ńö©µ©ĪÕ╝ÅńÜäõĖŹÕģ¼Õ╣│ĶłćõĮĵĢłÕĘ▓ÕÜ�(y├Īn)ķćŹķś╗ńżÖÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒Ģńø«µ©�(bi─üo)ńÜäÕ»”(sh├Ł)ńÅ�(xi├Ān)�ŃĆéUNEPÕ╝�(qi├Īng)Ķ¬�(di├Āo)’╝īÕ┐ģķĀłÕ░ćķĆÖń©«õĖŹÕ╣│ńŁēõĮ£ńé║Õģ©ńÉāÕÅ»µīüń║ī(x├╣)ńÖ�(f─ü)Õ▒ĢÕŖ¬ÕŖøńÜäµĀĖÕ┐āĶŁ░ķĪī����’╝īµÄ©Õŗ�(d├▓ng)Õ£©Õ£░ńÉāĶ│ćµ║ÉķÖÉÕ║”Õģ¦(n├©i)Õ»�(sh├Ł)ńÅ�(xi├Ān)Õģ©µ░æķ½öķØóńö¤µ┤╗ńÜäÕģ¼µŁŻĶĮē(zhuŪÄn)Õ×ŗŃĆéńøĪń«ĪÕ£©Ķü�(li├Īn)ÕÉłÕ£ŗńÆ�(hu├Īn)ÕóāÕż¦µ£�(hu├¼)’╝łUNEA-5.2’╝ēõĖŖ���’╝īµłÉÕōĪÕ£ŗķĆÜķüÄõ║åķŚ£(gu─ün)õ║ÄķćæÕ▒¼ÕÆīńż”ńöó(chŪÄn)ÕÅ»µīüń║�(x├╣)ń«ĪńÉåńÜäµ▒║ĶŁ��’╝īõĮåĶ”üÕ»”(sh├Ł)ńÅ�(xi├Ān)µČłĶ▓╗(f├©i)ÕÆīńö¤ńö�(chŪÄn)ń│╗ńĄ▒(tŪÆng)µø┤Õ┐½ķĆ����ŃĆüµø┤Õģ©ķØóńÜäĶĮē(zhuŪÄn)Õ×�����’╝īõ╗ŹķØóĶć©Ķ½ĖÕżÜķÜ£ńżÖ’╝īńÅŠ(xi├Ān)µ£ēĶ«ŖÕī¢ńÜäķƤÕ║”ÕÆīĶ”Å(gu─½)µ©ĪķüĀ(yuŪÄn)µ£¬ķüö(d├Ī)Õł░Ķ”üµ▒������ŃĆéÕÅ”Õż�����’╝īµōÜ(j├╣)ÕüēÕć▒ÕŠŗÕĖ½õ║ŗÕŗÖ(w├╣)µēĆĶ¬�(di├Āo)µ¤ź’╝īÕ£░ńĘŻµö┐µ▓╗ÕÆīńČō(j─½ng)µ┐�(j├¼)Õł®ńøŖµłÉńé║ÕĮ▒ķ¤┐ķććńż”ÕÆīķćæÕ▒¼ĶĪīµź�(y├©)ńÜäÕŻōÕĆÆµĆ¦ÕøĀń┤Ā’╝łÕ£�3’╝������’╝īĶ®▓ĶĪīµźŁ(y├©)µ£ēµ╝öĶ«�?y┼Źu)ķŚŖoÕ║ÅÕłåĶŻéÕĖéÕĀ┤ńÜäĶČ©Õŗó�����ŃĆéķĆÖĶłćUNEPµÅŁńż║ńÜäń│╗ńĄ�(tŪÆng)µĆ¦µīæµł�(zh├Ān)ÕĮóµłÉÕæ╝µćē(y─½ng)��’╝īÕćĖķĪ»Õ»”(sh├Ł)ńÅ�(xi├Ān)Ķ│ćµ║ÉÕÅ»µīüń║�(x├╣)ń«ĪńÉåńÜäÕŠ®(f├╣)ķø£µĆ��ŃĆ�

3 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜäÕżÜńČŁÕø░Õ▒ĆĶłćõĖŁÕ£ŗńÜ䵳�(zh├Ān)ńĢźµćē(y─½ng)Õ░�

3.1 Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉå“ńóÄńēćÕī�”ĶłćõĖŁÕ£ŗķØóĶć©ńÜäÕŠ�(f├╣)ÕÉłÕ×ŗÕø░Õ▒Ć

õĖƵś»ńŠÄĶź┐µ¢╣Õ£ŗÕ«ČĶ”�(gu─½)Õēćķ£Ėµ¼�(qu├Īn)õĖŗńÜäµ▓╗ńÉåĶīāÕ╝ÅÕŻōÕłČ���ŃĆéńŠÄĶź┐µ¢╣õ╗�“ńż”ńöó(chŪÄn)Õ«ēÕģ©õ╝Öõ╝┤ķŚ�(gu─ün)ń│�”µ¦�(g├▓u)ńŁæµÄÆõ╗¢µĆ¦ķ½öń│��’╝īõ╝üÕ£¢µÄ©Õŗ�(d├▓ng)ńż”ńöó(chŪÄn)Ķ│ćµ║ÉõŠøµćē(y─½ng)ķÅ�“ÕÄ╗õĖŁÕ£ŗÕī¢”ŃĆéĶ┐æõ║øÕ╣┤����’╝īńŠÄÕ£ŗķĀ╗ń╣üĶ¬┐(di├Āo)µĢ┤ķŚ£(gu─ün)ń©ģµö┐ńŁ¢’╝īÕ░ŹµłæÕ£ŗµł░(zh├Ān)ńĢźĶ│ćµ║ÉķĆ�(j├¼n)ÕÅŻµłÉµ£��ŃĆüõ║żµśōµłÉµ£¼ÕÅŖńż”ńöó(chŪÄn)ķü�(y├╣n)Ķ╝��ŃĆüõŠøµć�(y─½ng)ń»Ć(ji├®)ķ╗�(diŪÄn)ńŁēńöó(chŪÄn)ńö¤ķĆŻķÄ¢ÕÅŹµćē(y─½ng)ŃĆ�2025Õ╣�3µ£��’╝īńŠÄÕ£ŗńĖĮńĄ�(tŪÆng)ńē╣µ£ŚµÖ«ń░ĮńĮ▓ŃĆŖń½ŗÕŹ│ķććÕÅ¢µÄ¬µ¢ĮµÅÉÕŹćńŠÄÕ£ŗńż”ńö�(chŪÄn)ńö�(chŪÄn)ĶāĮŃĆŗĶĪīµö┐õ╗ż’╝īĶ®”Õ£¢ķĆÜķüÄ“µł�(zh├Ān)µÖ�(sh├Ł)µ│ĢÕŠŗÕĘźÕģĘ+ÕĖéÕĀ┤Õ╣▓ķĀÉ(y├╣)µ®�(j─½)Õł�”ńĄäÕÉłµŗ│µö╣Ķ«�?n├©i)ŅéäĶ£┐P(gu─ün)ķŹĄńż”ńö�(chŪÄn)õŠøµćē(y─½ng)µĀ╝Õ▒Ć��ŃĆéĶź┐µ¢╣Õ£ŗÕ«ČõĖ╗Õ░�(dŪÄo)ńÜäESGĶ®�(p├Łng)ń┤�(j├Ł)µ®�(j─½)µ¦�(g├▓u)Õ£©Ķ®Ģ(p├Łng)õ╝░õ╝üµź�(y├©)µĄĘÕż¢ńż”µźŁ(y├©)µŖĢĶ│ćµÖ�(sh├Ł)�’╝īÕ░ć“õ║║µ¼Ŗ(qu├Īn)”ĶŁ░ķĪīĶłćÕŗ×ÕĘźŃĆüńżŠÕŹĆ(q┼½)µ¼�(qu├Īn)ńøŖńŁēµĘ▒Õ║”ńČüÕ«Ü�’╝īÕ╣ČÕ░ŹõĖŹÕÉīÕ£ŗÕ«Čõ╝üµź�(y├©)ķććńö©ÕĘ«ńĢ░Õī¢Ķ®Ģ(p├Łng)Õā�(ji├Ā)µ©�(bi─üo)µ║�(zhŪön)’╝īÕ░Ä(dŪÄo)Ķć┤õĖŁÕ£ŗõ╝üµź�(y├©)Õ£©Õ£ŗķÜøĶ׏Ķ│ćÕÆīÕĖéÕĀ┤µ║�(zhŪön)ÕģźõĖŁķØóĶ橵Ł¦Ķ”¢µł¢õĖŹÕģ¼Õ╣│ÕŠģķüć���ŃĆ�

õ║īµś»Ķ│ćµ║ÉÕ£ŗµö┐ńŁ¢µÉ¢µō║ÕŖĀÕŖćõŠøµć�(y─½ng)ķÅłÕŗĢ(d├▓ng)ĶĢ®ŃĆéõĖ╗Ķ”üĶ│ćµ║ÉĶ▒ÉÕ»īÕ£ŗÕ«ČķĆÜķüÄÕ£ŗµ£ēÕī¢µö┐ńŁ¢ŃĆüķÖÉÕłČÕĤńż”Õć║ÕÅ�����ŃĆüµÅÉķ½śµ£¼Õ£¤Õī¢ÕŖĀÕĘźµ»öõŠŗńŁēµēŗµ«ĄÕ╝Ę(qi├Īng)Õī¢Ķ│ćµ║ÉõĖ╗µ¼�(qu├Īn)���’╝īÕ░Ä(dŪÄo)Ķć┤Õģ©ńÉāõŠøµć�(y─½ng)ķÅłµ│óÕŗ�(d├▓ng)�����ŃĆéõŠŗÕ”é’╝īµŗēńŠÄ“ķŗ░õĖēĶ¦�”Õ£ŗÕ«ČµÄ©ÕŗĢ(d├▓ng)ķŗ░ńż”Õ£ŗµ£ēÕī������’╝øķØ×µ┤▓Õ£ŗÕ«ČĶ”üµ▒éÕ£©ńĢ�(d─üng)?sh├╣)õ║¤ŃäöO(sh├©)ÕåČńģēÕ╗Āõ╗źńŹ▓ÕÅ¢ńö�(chŪÄn)µź�(y├©)ķÖäÕŖĀÕĆ��’╝īÕēøµ×£’╝łķćæ’╝ēĶłćĶ┤Ŗµ»öõ║×Ķü�(li├Īn)ÕÉłµÄ©ķĆ�(j├¼n)“ķŖģńż”ńČ�(j─½ng)µ┐�(j├¼)ńē╣ÕŹĆ(q┼½)”�����’╝īÕ╣ČķĆÜķüÄń½ŗµ│ĢĶ”üµ▒éÕ£ŗķÜøµŖĢĶ│ćĶĆģÕ░ć30%ńÜäÕł®µĮżńö©õ║ĵ£¼Õ£░Õ¤║Õ╗║ÕÆīµŖĆĶĪ�(sh├╣)Õ¤╣Ķ©ō(x├╣n)�ŃĆéķĆÖõ║øĶ«ŖÕī¢ÕÅŹµśĀõ║åÕģ©ńÉāĶ│ćµ║ɵ▓╗ńÉåµĀ╝Õ▒ĆõĖŁµ¢░ĶłłńČō(j─½ng)µ┐�(j├¼)ķ½öĶ®▒Ķ¬×µ¼Ŗ(qu├Īn)ńÜäÕó×Õ╝�(qi├Īng)����’╝īõĮ┐ÕŠŚõĖŁÕ£ŗõ╝üµź�(y├©)Õ£©µĄĘÕż¢ńŹ▓ÕÅ¢µ¼Ŗ(qu├Īn)ńøŖńż”µÖ�(sh├Ł)ķØóĶ橵ø┤ķ½śńÜäńČō(j─½ng)µ┐�(j├¼)µłÉµ£¼ÕÆīµö┐µ▓╗ķó©(f─ōng)ķÜ�(xiŪÄn)��’╝īÕ╣ČÕŖĀÕŖćõ║åĶ│ćµ║ÉķĆ�(j├¼n)ÕÅŻńÜäõĖŹÕÅ»µÄ¦µĆ��ŃĆ�

õĖēµś»Õ£ŗķÜøńĄäń╣öµ▓╗ńÉåõ╣ÅÕŖøÕŖĀÕŖćÕ£░ńĘŻµö┐µ▓╗ÕŹÜÕ╝ł�����ŃĆéÕżÜķéŖµ®¤(j─½)ÕłČÕ£©µ¼�(qu├Īn)ÕŖøÕŹÜÕ╝łõĖŁķØóĶć©õĖŁń½ŗµĆ¦µīæµł�(zh├Ān)’╝īµ£ēµÖ�(sh├Ł)µłÉńé║Õż¦Õ£ŗÕŹ�(xi├®)Ķ¬�(di├Āo)Õł®ńøŖńÜäÕ╣│Ķć�(t├Īi)���ŃĆéõ╗źõĖ¢Ķ▓┐(m├Āo)ńĄäń╣ö’╝łWTO’╝ēńé║µĀĖÕ┐āńÜäÕżÜķéŖĶ▓┐(m├Āo)µśōķ½öń│╗Õ£©ķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)ķĀ�(lŪÉng)Õ¤¤ÕĘ▓ķøŻõ╗źĶ¬�(di├Āo)ÕÆīń¤øńø������ŃĆ�2023Õ╣�10µ£�—2024Õ╣�10µ£ł’╝īÕģ©ńÉāµ¢░Õó×Ķ▓�(m├Āo)µśōķÖÉÕłČµÄ¬µ¢ĮĶ”åĶōŗĶ▓┐(m├Āo)µśōķĪŹķü�(d├Ī)8877ÕääńŠÄÕģ�����’╝īÕģČõĖŁÕż¦ķćŵČēÕÅŖńż”ńö�(chŪÄn)Õć║ÕÅŻń«ĪÕłČÕÆīµŖĆĶĪ�(sh├╣)ÕŻüÕŻś�ŃĆéÕ£ŗķÜøµĄĘÕ║Ģń«ĪńÉåÕ▒Ć’╝łISA’╝ēõĖŹÕģĘÕéÖĶ╝āÕ╝Ę(qi├Īng)ń┤äµØ¤ÕŖ�����’╝īńŠÄÕ£ŗÕēćÕłČÕ«ÜÕ╣│ĶĪīµ│ĢĶ”Å(gu─½)’╝łŃĆŖµĘ▒µĄĘµĄĘÕ║ĢńĪ¼ńż”ńē®Ķ│ćµ║ɵ│ĢŃĆŗ’╝ē�’╝īÕ╝ĢńÖ�(f─ü)µĘ▒µĄĘķććńż”Õ£░ńĘŻµö┐µ▓╗ń½ČńłŁ�ŃĆéÕÉīµÖ�(sh├Ł)’╝īõĖ¢ńĢīķŖĆĶĪīµÜ½Õü£µ┤źÕĘ┤ÕĖāķ¤ŗķŗ░ńż”Ķ▓Ėµ¼ŠĶ┐½õĮ┐õĖŁĶ│ćõ╝üµź�(y├©)µē┐µōö(d─ün)“µø┐õ╗ŻĶ׏Ķ│ć”ķó�(f─ōng)ķÜ�(xiŪÄn)�����ŃĆéÕĆ�(g├©)ÕłźÕ£ŗÕ«ČÕ░ćÕ£ŗķÜøńĄäń╣öÕĘźÕģĘÕī¢ńÜäĶĪīńé║ÕŖĀÕŖćõ║åÕģ©ńÉāńż”ńö�(chŪÄn)µ▓╗ńÉåńÜäÕŠ®(f├╣)ķø£µĆ�����’╝īõĖŁÕ£ŗÕ£©ńÅ�(xi├Ān)µ£ēÕżÜķéŖĶ▓┐(m├Āo)µśōµĪåµ×Č’╝łÕ”éWTO’╝ēõĖŗķØóĶć©Ķ½ĖÕżÜµīæµł░(zh├Ān)’╝Üķ£Ćµć�(y─½ng)Õ░ŹÕøĀķā©ÕłåĶ│ćµ║ÉÕ£ŗńÆ░(hu├Īn)õ┐ص©Ö(bi─üo)µ║�(zhŪön)ÕĘ«ńĢ░Õ╝ĢńÖ╝(f─ü)ńÜäõŠøµć�(y─½ng)ķÅłńÆ░(hu├Īn)Õóāķó©(f─ōng)ķÜ�(xiŪÄn)’╝īÕÉīµÖ�(sh├Ł)ķ£ĆµŖĄÕłČÕ¢«ķéŖķŚ�(gu─ün)ń©ģÕ░ŹĶ”�(gu─½)ÕēćńÜäńĀ┤ÕŻ×�’╝øĶĆīÕ£©Ķć¬õĖ╗µÄ©ķĆ�(j├¼n)ńÜäÕÉłõĮ£ÕĆĪĶŁ░’╝łÕ”é“õĖĆÕĖČõĖĆĶĘ�”’╝ēõĖŁ’╝īÕēćķ£ĆÕģŗµ£ŹĶ│ćµ║ɵ░æµŚÅõĖ╗ńŠ®�ŃĆüµö┐ńŁ¢Ķ«ŖÕŗ�(d├▓ng)ÕÅŖńÆ░(hu├Īn)ÕóāÕÉłĶ”�(gu─½)ÕŻōÕŖø’╝īõ╗źÕÅŖńö▒ńŠÄĶź┐µ¢╣õĖ╗Õ░�(dŪÄo)ńÜäESGµ©�(bi─üo)µ║�(zhŪön)ÕĘ«ńĢ░Õī¢Õ░ŹÕŠģÕ╝ĢńÖ�(f─ü)ńÜäĶ׏Ķ│ćķÜ£ńż����ŃĆ�

Õøøµś»Õ£ŗķÜøķćæĶ׏Ķ│ćµ£¼ĶłćĶĘ©Õ£ŗÕĘ©ķĀŁõĖ╗Õ░�(dŪÄo)ńż”ńöó(chŪÄn)Ķ│ćµ║ÉÕ«ÜÕā╣(ji├Ā)µ¼�(qu├Īn)��?�’╝¤ķÉĢŅēłVµź�(y├©)ÕĘ©ķĀŁķĆÜķüÄĶ│ćµ£¼ÕÆīµŖĆĶĪ�(sh├╣)Õä�(y┼Źu)ÕŗóÕŻ¤µ¢ĘĶ│ćµ║ÉÕ«ÜÕā�(ji├Ā)µ¼�(qu├Īn)�’╝īõŠŗÕ”éÕģ©ńÉāķÉĄńż”ń¤│ÕĖéÕĀ┤Ķó½ÕøøÕż¦ÕĘ©ķĀŁ’╝łÕŖøµŗō�����ŃĆüÕ┐ģÕÆīÕ┐ģµŗ�����ŃĆüń”ÅĶÆéµ¢»õĖśķćæÕ▒¼ķøåÕ£�(tu├Īn)ÕÆīµĘĪµ░┤µ▓│Ķ░Ę’╝ēµÄ¦ÕłČ70%õ╗źõĖŖńÜäõ╗ĮķĪŹŃĆ鵣żÕż���’╝īĶź┐µ¢╣õ╝üµź�(y├©)ķĆÜķüÄÕģ©ńöó(chŪÄn)µź�(y├©)ķÅłÕĖāÕ▒Ć’╝łÕŠ×ÕŗśµÄóÕł░µĘ▒ÕŖĀÕĘź’╝ēµōĀÕŻōõĖŁÕ£ŗõ╝üµź�(y├©)ńÜäÕł®µĮżń®║ķ¢���’╝īĶĆīõĖŁÕ£ŗÕ£©µĄĘÕż¢µ¼�(qu├Īn)ńøŖńż”ķ¢ŗńÖ╝(f─ü)õĖŁÕĖĖķØóĶ橵ŖĆĶĪ�(sh├╣)ÕŻüÕŻś���’╝īõ╗źÕÅŖµŚźńøŖĶČ©ÕÜ�(y├Īn)ńÜäńÆ░(hu├Īn)õ┐ØÕŻōÕŖ����’╝īÕ£©Õģ©ńÉāńż”ńöó(chŪÄn)Õ«ÜÕā╣(ji├Ā)µ¼�(qu├Īn)ńłŁÕź¬õĖŁķØóĶć©ńĄÉ(ji├®)µ¦�(g├▓u)µĆ¦Õ╝▒ÕŗĆĆ�

3.2 õĖŁÕ£ŗÕÅāĶłćÕģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåńÜ䵳░(zh├Ān)ńĢźń¬üÕ£ŹĶĘ»ÕŠ�

ķćØÕ░ŹÕĆ�(g├©)ÕłźÕż¦Õ£ŗõĖ╗Õ░�(dŪÄo)Ķ”�(gu─½)Õēćķ½öń│╗ńÜäÕŻōÕŖø�����ŃĆüĶ│ćµ║ÉÕ£ŗµö┐ńŁ¢µÉ¢µō║ŃĆüÕ£ŗķÜøńĄäń╣öµ▓╗ńÉåõ╣ÅÕŖ���ŃĆüĶĘ©Õ£ŗĶ│ćµ£¼ÕŻ¤µ¢ĘÕ«ÜÕā�(ji├Ā)µ¼�(qu├Īn)��ŃĆüµŖĆĶĪ�(sh├╣)ÕŻüÕŻśµĘ▒Õī¢ńŁēÕżÜńČŁÕø░Õ▒Ć�’╝īõĖŁÕ£ŗķ£Ćõ╗�“õĖ╗ÕŗĢ(d├▓ng)µ▓╗ńÉ唵ø┐õ╗Ż“Ķó½ÕŗĢ(d├▓ng)µć�(y─½ng)Õ░�”’╝īńó║ń½�“ÕĪæķĆĀĶ”Å(gu─½)Õē�����ŃĆüń¬üńĀ┤ÕŻüÕŻśŃĆüõ┐ØķÜ£µ¼Ŗ(qu├Īn)ńø���ŃĆüÕ╝Ę(qi├Īng)Õ¤║Õø║µ£�”ńÜ䵳░(zh├Ān)ńĢźµĆصā│�����ŃĆéĶ®▓µĆصā│õ╗�“Õ£ŗÕģ¦(n├©i)ĶāĮÕŖøµÅÉÕŹćńé║µĀ╣Õ¤���ŃĆüÕ£ŗķÜøĶ”Å(gu─½)ÕēćÕĪæķĆĀńé║Õ╝ĢķĀś(lŪÉng)����ŃĆüÕģ©ńÉāńČ▓(wŪÄng)ńĄ�(lu├▓)ÕŹ�(xi├®)ÕÉīńé║µö»µÆÉ”’╝īµŚ©Õ£©ńĀ┤Ķ¦ŻÕż¢ķā©Õ£ŹÕĀĄńÜäÕÉīµÖé(sh├Ł)���’╝īµÄ©Õŗ�(d├▓ng)Õģ©ńÉāńż”ńöó(chŪÄn)Ķ│ćµ║ɵ▓╗ńÉåÕÉæÕģ¼Õ╣������ŃĆüÕÅ»µīüń║ī(x├╣)ĶĮ�(zhuŪÄn)Õ×����’╝īµ£ĆńĄéÕ»”(sh├Ł)ńÅ�(xi├Ān)ÕŠ�“Ķó½ÕŗĢ(d├▓ng)ķü®µćē(y─½ng)Ķ”�(gu─½)Õē�”ÕÉ�“õĖ╗ÕŗĢ(d├▓ng)ÕĪæķĆĀĶ”Å(gu─½)Õē�”ŃĆüՊדõ┐ØķÜ£Ķć¬Ķ║½Õ«ēÕģ©”Õł�“Ķ▓óńŹ╗(xi├Ān)Õģ©ńÉāÕģ¼Õģ▒ńö�(chŪÄn)Õō�”ńÜäĶ║ŹÕŹ������ŃĆéÕģĘķ½öń¬üÕ£ŹĶłēµÄ¬Õ”éõĖŗ’╝Ü

õĖƵś»ÕłČÕ║”ÕēĄ(chu├Āng)µ¢░ńĀ┤Ķ¦ŻńŠÄĶź┐µ¢╣Ķ”�(gu─½)ÕēćÕŻōÕłČĶłćÕ£ŗķÜøńĄäń╣öµ▓╗ńÉåõ╣ÅÕŖøÕø░Õ▒Ć�����ŃĆéķćØÕ░ŹńŠÄĶź┐µ¢╣ķĆÜķüÄ“ńż”ńöó(chŪÄn)Õ«ēÕģ©õ╝Öõ╝┤ķŚ�(gu─ün)ń│�”µ¦�(g├▓u)ńŁæµÄÆõ╗¢µĆ¦ķ½öń│���ŃĆüÕ£ŗķÜøńĄäń╣öÕĘźÕģĘÕī¢ńŁēÕĢÅķĪ����’╝īķ”¢Õģ���’╝īĶü»(li├Īn)ÕÉłńÖ╝(f─ü)Õ▒ĢõĖŁÕ£ŗÕ«ČÕģ▒Õ╗║ÕīģÕ«╣µĆ¦Ķ”Å(gu─½)Õēćķ½öń│���ŃĆéõŠØµē�“õĖĆÕĖČõĖĆĶĘ�”ÕĆĪĶŁ░�ŃĆüķćæńŻÜÕÉłõĮ£µ®¤(j─½)ÕłČ’╝īĶłćķØ×µ┤��ŃĆüµŗēõĖüńŠÄµ┤▓ńŁēÕ£░ÕŹĆ(q┼½)ńÜäĶ│ćµ║ÉÕ£ŗÕģ▒ÕÉīÕłČÕ«Ü“ńČĀĶē▓ńż”µźŁ(y├©)ńÖ�(f─ü)Õ▒Ģµ©Ö(bi─üo)µ║�(zhŪön)”’╝īÕ░ćĶ│ćµ║ÉÕ£ŗńÖ╝(f─ü)Õ▒Ģµ¼Ŗ(qu├Īn)’╝łÕ”éµ£¼Õ£¤ÕŖĀÕĘźµ»öõŠŗ�ŃĆüµöČńøŖÕåŹµŖĢĶ│ć’╝ēĶłćńÆ�(hu├Īn)õ┐ØĶ©┤µ▒é’╝łÕ”éńó│ĶČ│ĶĘĪµĀĖń«ŚŃĆüńö¤µģ�(t├Āi)õ┐«ÕŠ®(f├╣)Ķ▓�(z├®)õ╗╗’╝ēń┤ŹÕģźńĄ�(tŪÆng)õĖƵĪåµ×Č���’╝īÕ░Źµ▓¢ESGµ©�(bi─üo)µ║�(zhŪön)ńÜäĶź┐µ¢╣õĖŁÕ┐āµĆ¦ÕéŠÕÉ��ŃĆéõŠŗÕ”�����’╝īĶłćÕēøµ×£’╝łķćæ’╝ēŃĆüÕŹ░Õ║”Õ░╝Ķź┐õ║×ńŁēÕ£ŗÕģ▒Õ╗║“ķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)µ▓╗ńÉåõ╝Öõ╝┤ķŚ�(gu─ün)ń│�”����’╝īÕ£©ÕŗśµÄóĶ©▒ÕÅ»ŃĆüÕć║ÕÅŻń«ĪÕłČńŁēķĀ�(lŪÉng)Õ¤¤ÕĮóµłÉÕŹö(xi├®)ÕÉīµö┐ńŁ����’╝īķÖŹõĮÄõĖŁÕ£ŗõ╝üµź�(y├©)µĄĘÕż¢µŖĢĶ│ćńÜäµö┐µ▓╗ķó©(f─ōng)ķÜ�(xiŪÄn)���ŃĆéÕģȵ¼Ī’╝īÕ╝�(qi├Īng)Õī¢ÕżÜķéŖµ®¤(j─½)ÕłČõĖŁńÜäÕłČÕ║”µĆ¦Ķ®▒Ķ¬×µ¼Ŗ(qu├Īn)���ŃĆéõ╗źÕ£ŗķÜøµĄĘÕ║Ģń«ĪńÉåÕ▒Ć’╝łISA’╝ēµö╣ķØ®ńé║ń¬üńĀ┤ÕÅ��’╝īĶü»(li├Īn)ÕÉłµ¢░ĶłłńČō(j─½ng)µ┐�(j├¼)ķ½öµÅÉÕć�“µĘ▒µĄĘĶ│ćµ║Éķ¢ŗńÖ╝(f─ü)Õł®ńøŖÕģ▒õ║½”µ¢╣µĪł’╝īµēōńĀ┤ńÖ╝(f─ü)ķü�(d├Ī)Õ£ŗÕ«ČÕ░ŹµĘ▒µĄĘķććńż”µŖĆĶĪ�(sh├╣)Õ░łÕł®ńÜäÕŻ¤µ¢���’╝øÕ£©õĖ¢Ķ▓┐(m├Āo)ńĄäń╣ö’╝łWTO’╝ēµĪåµ×ČõĖŗńÖ�(f─ü)ĶĄ�“ńż”ńöó(chŪÄn)Ķ▓�(m├Āo)µśōĶłćÕÅ»µīüń║�(x├╣)ńÖ�(f─ü)Õ▒�”Õ░łķĀģ(xi├Āng)Ķ½ćÕłż����’╝īµÄ©Õŗ�(d├▓ng)Õ░ćĶ│ćµ║ÉÕ£ŗńÆ�(hu├Īn)Õóāµ▓╗ńÉåµłÉµ£¼ń┤ŹÕģźĶ▓┐(m├Āo)µśōĶ”Å(gu─½)Õēć’╝īµö╣Ķ«Ŗ“µČłĶĆŚÕ£©Ķź���ŃĆüµ▒Īµ¤ōÕ£©ÕŹ�”ńÜäõĖŹÕģ¼Õ╣│ĶĮ�(zhuŪÄn)Õ½üµ®¤(j─½)Õł���ŃĆéÕåŹµ¼��’╝īÕēĄ(chu├Āng)µ¢░ķó©(f─ōng)ķÜ�(xiŪÄn)Õģ▒µōö(d─ün)Õ×ŗµŖĢĶ│ćµ®¤(j─½)Õł���ŃĆéķĆÜķüÄõ║×µŖĢĶĪ������ŃĆüńĄ▓ĶĘ»Õ¤║ķćæńŁēÕ╣│Ķć║(t├Īi)��’╝īÕ░ćńż”µźŁ(y├©)µŖĢĶ│ćĶłćµØ▒ķüōÕ£ŗÕ¤║Õ╗║’╝łńż”ÕŹĆ(q┼½)ķÉĄĶĘ»����ŃĆüķø╗ńČ�(wŪÄng)’╝ēŃĆüµ░æńö¤’╝łĶüʵźŁ(y├©)µĢÖĶé▓�ŃĆüńżŠÕŹĆ(q┼½)ķå�(y─½)ńÖé’╝ēķĀ�(xi├Āng)ńø«µŹåńČ���’╝īÕ╗║ń½�“µŖĢĶ│ć-Õ░▒µźŁ(y├©)-ń©ģµöČ”Ķü�(li├Īn)Õŗ�(d├▓ng)µ©ĪÕ╝Å���’╝īķÖŹõĮÄĶ│ćµ║ÉÕ£ŗµö┐ńŁ¢µÉ¢µō║ķó�(f─ōng)ķÜ�(xiŪÄn)ŃĆ�

õ║īµś»µŖĆĶĪ�(sh├╣)ķØ®µ¢░µć�(y─½ng)Õ░ŹµŖĆĶĪ�(sh├╣)ÕŻüÕŻśĶłćńöó(chŪÄn)µź�(y├©)ķÅłµōĀÕŻōÕø░Õ▒Ć���ŃĆéķćØÕ░ŹńŠÄĶź┐µ¢╣µŖĆĶĪ�(sh├╣)Õ░üķÄ¢Ķłćńż”µź�(y├©)µÖ║ĶāĮÕī¢ĶĮē(zhuŪÄn)Õ×ŗķ£Ćµ▒��’╝īķ£ĆķćŹķ╗×(diŪÄn)ń¬üńĀ┤õĖēÕż¦µŖĆĶĪ�(sh├╣)µ¢╣ÕÉæ�����ŃĆéķ”¢Õģ����’╝īµÄ©Õŗ�(d├▓ng)ķŚ�(gu─ün)ķŹĄńż”ńö�(chŪÄn)ķ¢ŗńÖ╝(f─ü)Õł®ńö©µŖĆĶĪ�(sh├╣)ń¬üńĀ┤����ŃĆéĶ©Ł(sh├©)ń½ŗÕ£ŗÕ«�“ÕŹĪĶä¢ÕŁ�”µŖĆĶĪ�(sh├╣)Õ░łķĀģ(xi├Āng)����’╝īķćŹķ╗�(diŪÄn)µö╗ķŚ£(gu─ün)ķŗ░õ║æµ»ŹµÅÉń┤öŃĆüń©ĆÕ£¤µ░ĖńŻüµØɵ¢ÖÕø×µö�����ŃĆüķü®µć�(y─½ng)ÕŠ�(f├╣)ķø£µĄĘµ│üõĮ£µź�(y├©)ńÜäµĘ▒µĄĘķććńż”µ®¤(j─½)ÕÖ©õ║║ńŁēµŖĆĶĪ�(sh├╣)��’╝īÕĮóµłÉĶć¬õĖ╗ń¤źĶŁ�(sh├Ł)ńö�(chŪÄn)µ¼�(qu├Īn)ķ½öń│╗����’╝īÕ╣Čń½ŗµ│Ģõ┐ØĶŁĘ(h├╣)µłæÕ£ŗµł�(zh├Ān)ńĢźµĆ¦ńż”ńö�(chŪÄn)Ķ│ćµ║ÉķŚ�(gu─ün)ķŹĄµĀĖÕ┐āµŖĆĶĪ�(sh├╣)��ŃĆéÕģȵ¼�����’╝īµ¦ŗ(g├▓u)Õ╗║ńČĀĶē▓µŖĆĶĪ�(sh├╣)Õ£ŗķÜøÕī¢ÕÉłõĮ£ńČ▓(wŪÄng)ńĄ�(lu├▓)ŃĆéÕ£©ķØ×µ┤▓’╝łÕ”éÕŹŚķØ×’╝�����ŃĆüµŗēõĖüńŠÄµ┤▓’╝łÕ”éµÖ║Õł®’╝ēŃĆüµØ▒ÕŹŚõ║×’╝łÕ”éÕŹ░Õ║”Õ░╝Ķź┐õ║×’╝ēÕĖāÕ▒Ć“ķó�(f─ōng)ÕģēÕä▓(chŪö)õĖĆķ½öÕī¢ńż”Õ▒▒”ńż║ĶīāķĀ�(xi├Āng)ńø���’╝īĶ╝ĖÕć║Õģēõ╝�+µ░½ĶāĮÕåČńģēµŖĆĶĪ�(sh├╣)��’╝īµÄ©Õŗ�(d├▓ng)ńĢ�(d─üng)?sh├╣)µ░ÉVÕ▒▒Ķä½ńó��ŃĆéÕåŹµ¼���’╝īÕŖĀķƤµĢĖ(sh├╣)ÕŁŚÕī¢ĶĮ�(zhuŪÄn)Õ×������ŃĆéÕ£©Õ£ŗÕģ¦(n├©i)µÄ©Õ╗Ż“µÖ║ĶāĮńż”Õ▒▒”Õ╗║Ķ©Ł(sh├©)’╝īÕ»”(sh├Ł)ńÅ�(xi├Ān)Õż¦Õ×ŗńż”Õ▒▒100%µĢ�(sh├╣)ÕŁŚÕī¢Ķ”åĶōŗ’╝łÕ”éÕ»�(sh├Ł)µÖ�(sh├Ł)µĢ�(sh├╣)µō�(j├╣)ķććķøå���ŃĆüAIķüĖńż”Õä�(y┼Źu)Õī¢’╝ē���’╝øÕÉæ“õĖĆÕĖČõĖĆĶĘ�”µ▓┐ńĘÜÕ£ŗÕ«ČĶ╝ĖÕć║µĢ�(sh├╣)ÕŁŚÕī¢Ķ¦Żµ▒║µ¢╣µĪł’╝īµ¦ŗ(g├▓u)Õ╗�“õĖŁÕ£ŗµ©�(bi─üo)µ║�(zhŪön)+µ£¼Õ£░ķü®ķģŹ”ńÜäÕģ©ńÉāńż”µź�(y├©)µĢ�(sh├╣)ÕŁŚÕī¢ńö¤µģŗ(t├Āi)�ŃĆ�

õĖēµś»µ¼�(qu├Īn)ńøŖõ┐ØķÜ£µćē(y─½ng)Õ░ŹÕ«ÜÕā�(ji├Ā)Õ╝▒ÕŗóĶłćµö┐ńŁ¢µ│óÕŗ�(d├▓ng)Õø░Õ▒ĆŃĆéķćØÕ░ŹĶĘ©Õ£ŗĶ│ćµ£¼ÕŻ¤µ¢ĘÕ«ÜÕā�(ji├Ā)µ¼�(qu├Īn)���ŃĆüĶ│ćµ║ÉÕ£ŗµö┐ńŁ¢µ│óÕŗĢ(d├▓ng)ńŁēÕø░Õ▒Ć����’╝īķ£ĆķćŹķ╗×(diŪÄn)µÅÉÕŹćõĖēµ¢╣ķØóĶāĮÕŖ���ŃĆéķ”¢Õģ��’╝īµ¦ŗ(g├▓u)Õ╗║Õģ©ńÉāńż”µź�(y├©)Õż¦µĢĖ(sh├╣)µō�(j├╣)õĖŁÕ┐āŃĆéµĢ┤ÕÉłĶ│ćµ║ÉÕä▓(chŪö)ķć��ŃĆüÕā╣(ji├Ā)µĀ╝µ│óÕŗ�(d├▓ng)ŃĆüµŖĆĶĪ�(sh├╣)Õ░łÕł®ńŁēµĢĖ(sh├╣)µō�(j├╣)�����’╝īķ¢ŗńÖ�(f─ü)“ńż”ńöó(chŪÄn)õŠøµćē(y─½ng)ķÅłķó©(f─ōng)ķÜ�(xiŪÄn)ķĀ�(y├╣)ĶŁ”ń│╗ńĄ�(tŪÆng)”’╝īÕ»”(sh├Ł)µÖ�(sh├Ł)ńø�(ji─ün)µĖ¼Õć║ÕÅŻń«ĪÕł�����ŃĆüÕ£░ńĘŻµ▓¢ń¬üÕ░ŹõĖŁÕ£ŗķĆ�(j├¼n)ÕÅŻńÜäÕĮ▒ķ¤┐’╝īńé║õ╝üµźŁ(y├©)µ▒║ńŁ¢µÅÉõŠøń▓Šµ║¢(zhŪön)µö»µīü�ŃĆéÕģȵ¼Ī’╝īµÄ©ķĆ�(j├¼n)õ║║µ░æÕ╣ŻÕ£ŗķÜøÕī¢ńĄ�(ji├®)ń«ŚĶ®”ķ╗�(diŪÄn)�ŃĆéõŠØµēśõĖŖµĄĘµ£¤Ķ▓©õ║żµśōµēĆ’╝īµō┤(ku├▓)Õż¦ķŗ░����ŃĆüķłĘńŁēķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)µ£¤Ķ▓©õ║żµśōĶ”�(gu─½)µ©Ī’╝īµÄ©ÕŗĢ(d├▓ng)“õĖŁÕ£ŗÕā�(ji├Ā)µĀ�”µłÉńé║õ║×Õż¬ÕŹĆ(q┼½)Õ¤¤Õ¤║µ║�(zhŪön)���’╝øÕ£©Õēøµ×£’╝łķćæ’╝ēķŖģķłĘÕŖĀÕĘźÕ¤║Õ£������ŃĆüÕŹ░Õ░╝ķÄ│ńż”Ķ▓┐(m├Āo)µśōõĖŁĶ®”ķ╗×(diŪÄn)õ║║µ░æÕ╣ŻńĄÉ(ji├®)ń«���’╝īķĆɵŁźµō�(ku├▓)Õż¦Ķć│“õĖĆÕĖČõĖĆĶĘ�”Ķ│ćµ║ÉÕ£ŗ’╝īÕ░Źµ▓¢ńŠÄÕģāÕī»ńÄćķó�(f─ōng)ķÜ�(xiŪÄn)�����’╝øĶü»(li├Īn)ÕÉłĶ│ćµ║ÉÕ£ŗĶ©�(sh├©)ń½�“ńż”ńöó(chŪÄn)Ķ│ćµ║Éķ¢ŗńÖ╝(f─ü)Õ¤║ķćæ”’╝łÕ”éõĖ�-ķØ×ńż”µź�(y├©)Õ¤║ķćæ’╝ē’╝īõ╗źĶéĪµ¼�(qu├Īn)ÕÉłõĮ£ÕĮóÕ╝ÅÕÅāĶłćńĢ�(d─üng)?sh├╣)µ░ÉVÕ▒▒ķ¢ŗńÖ�(f─ü)���’╝īńČüÕ«ÜķĢʵ£¤Õł®ńø����ŃĆéÕåŹµ¼Ī’╝īµĘ▒Õī¢µ£¼Õ£¤Õī¢ÕÉłõĮ��’╝īÕó×Õ╝�(qi├Īng)ĶłćĶ│ćµ║ÉÕ£ŗńÜäÕÉłõĮ£ķ╗ÅµĆ¦ŃĆéÕ£©ķØ×µ┤▓’╝łÕ”éÕēøµ×£’╝łķćæ’╝ēķłĘńż”’╝ē��ŃĆüµŗēõĖüńŠÄµ┤▓’╝łÕ”éµÖ║Õł®ķŗ░ńż”’╝ēÕ╗║Ķ©Ł(sh├©)“Ķ│ćµ║Éķ¢ŗńÖ╝(f─ü)+ń▓Šńģē+Õ░▒µźŁ(y├©)”ńČ£ÕÉłÕ¤║Õ£░��’╝īĶ”üµ▒éµŖĢĶ│ćķĀģ(xi├Āng)ńø«ńÜäķā©ÕłåÕł®µĮżńö©õ║ĵ£¼Õ£░Õ¤║Õ╗║ÕÆīµŖĆĶĪ�(sh├╣)Õ¤╣Ķ©ō(x├╣n)���’╝īÕó×Õ╝�(qi├Īng)Ķ│ćµ║ÉÕ£ŗÕ░ŹõĖŁÕ£ŗÕÉłõĮ£µ©ĪÕ╝ÅńÜäĶ¬Ź(r├©n)ÕÉ����’╝īķÖŹõĮÄĶ│ćµ║ÉÕ£ŗÕ£ŗµ£ēÕī¢µö┐ńŁ¢µ▓¢µōŖķó©(f─ōng)ķÜ�(xiŪÄn)ŃĆ�

Õøøµś»Õ╝�(qi├Īng)Õ¤║Õø║µ£¼µÅÉÕŹćÕ£ŗÕģ�(n├©i)Ķ│ćµ║Éõ┐ØķÜ£ĶāĮÕŖø�ŃĆ鵳░(zh├Ān)ńĢźń¬üÕ£Źķ£Ćõ╗źÕ£ŗÕģ�(n├©i)Ķ│ćµ║Éõ┐ØķÜ£ĶāĮÕŖøńé║Õ¤║ńż�(chŪö)’╝īķćŹķ╗�(diŪÄn)µÄ©ķĆ�(j├¼n)Õģ®µ¢╣ķØóÕĘźõĮ����ŃĆéķ”¢Õģ�����’╝īÕ╝Ę(qi├Īng)Õī¢Õ£ŗÕģ�(n├©i)Õó×Õä▓(chŪö)õĖŖńöó(chŪÄn)ŃĆéÕŖĀÕ┐½µÄ©ķĆ�(j├¼n)µ¢░õĖĆĶ╝¬µēŠńż”ń¬üńĀ┤µł░(zh├Ān)ńĢźĶĪīÕŗ�(d├▓ng)��’╝īń¦æÕŁ�(xu├®)ńĘ©ÕłČÕģ©Õ£ŗńż”ńöó(chŪÄn)Ķ│ćµ║É“ÕŹüõ║öõ║�”Ķ”�(gu─½)ÕŖ�����’╝īÕ£©ķćŹĶ”üµłÉńż”ÕĖČÕÆīķćŹķ╗×(diŪÄn)ńż”ÕŹĆ(q┼½)ķ¢ŗÕ▒ĢµĘ▒ķā©µēŠńż”’╝øµÄ©Õ╗�“µÄóķććõĖĆķ½öÕī¢”µ©ĪÕ╝Å����’╝īńĖ«ń¤Łńż”Õ▒▒ķ¢ŗńÖ�(f─ü)Õ橵£¤’╝īµÅÉÕŹćµ£¼Õ£¤õŠøµć�(y─½ng)ĶāĮÕŖø�����ŃĆéÕģȵ¼�����’╝īÕ«īÕ¢�“µÄóńöó(chŪÄn)õŠøÕä▓(chŪö)ķŖ�”Õģ©ķÅłµóØķ½öń│╗ŃĆéµÄ©Õ╗ŻńČĀĶē▓ķ¢ŗķććµŖĆĶĪ�(sh├╣)’╝łÕ”éńäĪÕ╗óńż”Õ▒▒’╝��’╝īµÅÉÕŹćĶ│ćµ║ÉÕø×ķććńÄć’╝øÕ«īÕ¢äÕä▓(chŪö)ÕéÖķ½öń│�����’╝īµō┤(ku├▓)Õ«╣ķÄóŃĆüķŖ╗ńŁ�“Õ░ÅķćæÕ▒�”Õ£ŗÕ«ČÕä�(chŪö)ÕéÖÕ║½�’╝īÕ╗║ń½ŗķŗ░ŃĆüķłĘńŁēµ¢░ĶāĮµ║Éńż”ńöó(chŪÄn)“µö┐Õ║£Õä�(chŪö)Õé�+õ╝üµźŁ(y├©)ÕĢåµźŁ(y├©)Õä�(chŪö)Õé�”ķøÖĶ╗īÕł�����’╝īńó║õ┐صćē(y─½ng)µĆźõŠøµć�(y─½ng)ĶāĮÕŖø’╝øÕä¬(y┼Źu)Õī¢õŠøµć�(y─½ng)ķÅłÕĖāÕ▒Ć��’╝īÕ£©õ║æÕŹŚ�����ŃĆüÕ╗ŻĶź┐ńŁēķéŖÕóāÕ£░ÕŹĆ(q┼½)Õ╗║Ķ©Ł(sh├©)“ńż”ńöó(chŪÄn)Ķ│ćµ║ɵ©×ń┤ÉÕ£ÆÕŹĆ(q┼½)”����’╝īµĢ┤ÕÉłµØ▒ÕŹŚõ║×ŃĆüÕŹŚõ║×ķĆ�(j├¼n)ÕÅŻĶ│ćµ║����’╝īÕĮóµł�“ķĆ�(j├¼n)ÕÅ�-ÕŖĀÕĘź-ÕłåµÆź”õĖĆķ½öÕī¢µ©×ń┤É�����’╝īķÖŹõĮÄÕ£ŗķÜøķüŗ(y├╣n)Ķ╝Ėķó©(f─ōng)ķÜ�(xiŪÄn)���’╝øÕ¤╣Ķé▓Õģʵ£ēÕģ©ńÉāń½ČńłŁÕŖøńÜäńż”µź�(y├©)ĶĘ©Õ£ŗÕģ¼ÕÅĖ’╝łÕ”éõĖŁÕ£ŗõ║öńż”ŃĆüń┤½ķćæńż”µź�(y├©)’╝�����’╝īÕĮóµł�“ÕŗśµÄó-ķ¢ŗķćć-ÕŖĀÕĘź-Ķ▓�(m├Āo)µś�”Õģ©ķÅłµóØµÄ¦ÕłČĶāĮÕŖ��’╝øÕ╗║ń½�“ńż”ńöó(chŪÄn)Õ«ēÕģ©µć�(y─½ng)µĆźÕ╣│Ķć�(t├Īi)”��’╝īńĄ▒(tŪÆng)ń▒īÕŹö(xi├®)Ķ¬�(di├Āo)Õä�(chŪö)ÕéÖµŖĢµö������ŃĆüķĆ�(j├¼n)ÕÅŻĶ¬┐(di├Āo)ń»Ć(ji├®)�ŃĆüµø┐õ╗ŻµŖĆĶĪ�(sh├╣)µć�(y─½ng)ńö©’╝īńó║õ┐صźĄń½»µāģµ│üõĖŗķŚ£(gu─ün)ķŹĄńż”ńö�(chŪÄn)õŠøµćē(y─½ng)õĖŹµ¢ĘķÅ�����ŃĆ�

õĮ£ĶĆģń░Īõ╗�’╝�µ▒¬µü®µ╗┐’╝ł1986—’╝�����’╝īńöĘ’╝īÕ«ēÕŠĮń£üµ©ģķÖĮńĖŻõ║║��’╝īõĖŁÕ£ŗĶć¬ńäČĶ│ćµ║ÉńČō(j─½ng)µ┐�(j├¼)ńĀöń®ČķÖóÕē»ńĀöń®ČÕō����’╝īÕĘźÕŁ�(xu├®)ńó®ÕŻ½�����’╝īõĖ╗Ķ”üÕŠ×õ║ŗńż”ńö�(chŪÄn)Ķ│ćµ║Éń«ĪńÉå���ŃĆüńČō(j─½ng)µ┐�(j├¼)ŃĆüµö┐ńŁ¢ńĀöń®���ŃĆ�

ķĆÜĶ©ŖõĮ£ĶĆģ’╝ÜĶæŻķ”©ķÖĮ’╝ł1999—’╝������’╝īÕź│���’╝īµ▓│ÕīŚń£üÕ╗ŖÕØŖÕĖéõ║║����’╝īõĖŁÕ£ŗĶć¬ńäČĶ│ćµ║ÉńČō(j─½ng)µ┐�(j├¼)ńĀöń®ČķÖóńĀöń®ČÕ»”(sh├Ł)ń┐�(x├Ł)Õō���’╝īÕ£ŗķÜøÕĢåÕŗ�(w├╣)ńó®ÕŻ½�’╝īõĖ╗Ķ”üÕŠ×õ║ŗńż”ńö�(chŪÄn)Ķ│ćµ║ÉńČ�(j─½ng)µ┐�(j├¼)µö┐ńŁ¢ńĀöń®ČŃĆ�

Ķ©�(sh├©)Ķ©�(j├¼)��ŃĆüõĖĆÕ»� | ÕæéńØ┐ õ║īÕ»® | Õ╝ĄĶČģÕ«�

õĖēÕ»® | ÕŁ½ÕÉø